受疫情影响,许多行业都承受了一定的冲击,许多人意识到坐吃山空时不可取的,一定要掌握理财技巧,对比于股票和基金,具备低风险及稳定收益的年金险,受到了理财人群的追捧,前来咨询学姐年金险分析的小伙伴逐渐增多。

近日,建信人寿上市了一款鑫玉臻享年金保险,有小伙伴疯狂喊话学姐把解析安排上,看看这款产品值不值得配置?宠粉的学姐今天就给大家分析一下!

开始前,先给大家奉上学姐呕心沥血找出来的10款性价比不错的产品,大家可以先看看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

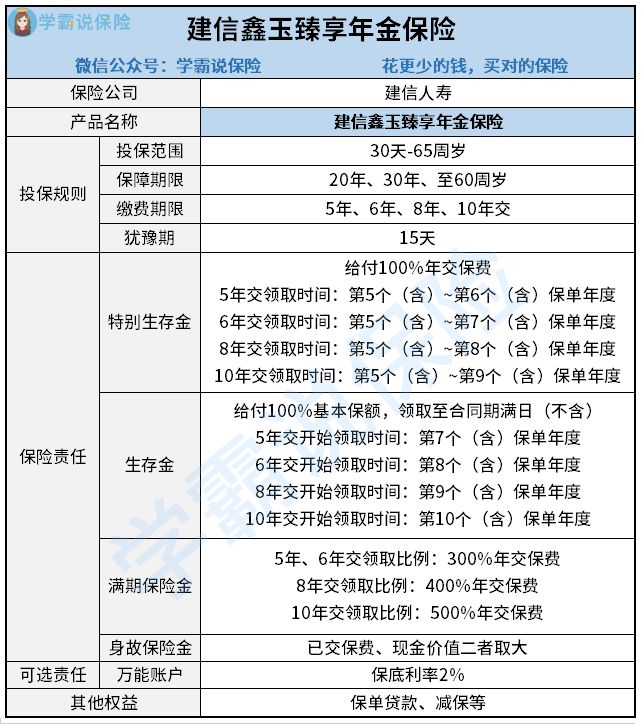

一、建信鑫玉臻享年金险保障揭秘话不多说,让我们来看看建信鑫玉臻享年金险的保障精华图:

1、建信鑫玉臻享年金险的投保规则

在建信鑫玉臻享年金险中,出生满30天~65周岁的人群都在投保年龄范围内,保障期限可以选择20年、30年或至60周岁后的首个保单周年日24时,大家按照自己的实际情况进行选择就行。倘使想要给孩子作用作教育金的,可以选择20年的保障期,想要作为成长基金的,可以选择保至60周岁。

在缴费期上,它设置了4个选项,分别为分5年、6年、8年和10年付清,缴费年限的差异,生存金和特别生存金的领取时间也会迥乎不同,同时也会影响满期金的领取比例,所以奉劝大家认真选择。

如果购买保险是为了保障和理财,那么大家可以了解一下其他也带有理财性质的产品:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

2、建信鑫玉臻享年金险的保障内容

建信鑫玉臻享年金险的保障主要包含生存金、特别生存金、满期金和身故,并且有需求的话,也可以附加万能账户,假如没有及时领取年金,这样也可以让收益实现二次增值。

对于建信鑫玉臻享年金险来说,其实是快返型的产品,在第五个保单年度就可以领取特别生存年金了,每次可以领取100%年交保费,缴费期越长的话,领取的次数也就越多。

不一样的缴费期,对应不一样生存金起领时间,若是是5年交,在第七个保单年度就有资格开始领取年金,直到合同期满日(不含),每次支持领取100%基本保额。

与市面上很多满期返还100%已交保费的产品不同,此产品的满期金会结合缴费期返还各自比例的年交保费,假如通过5年或6年的缴费期限支付保费,可以享受到300%年交保费,8年交可以到手400%年交保费、10年交可以到手500%年交保费。

看起来数额很大,实际上满期金跟特别生存金放在一起进行相加,恰好等同于100%已交保费。

保险不仅有返还型的,还有消费型与储蓄型的,如果你不知道自己该选哪一种,可以从下文找找答案:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》baoxian.2239.com

二、建信鑫玉臻享年金保险值得买吗

建信鑫玉臻享年金险做得比较好的地方在于,它支持保单贷款、减保等权益,能让我们在需要资金的时候,获得一定助力。

举个例子,比如手头紧张时,就可以走保单贷款的程序,获得一笔不超过80%现金价值的资金,最高支持6个月的贷款周期,或者走减保取现的流程,能够一定程度上解决我们的燃眉之急。

不过需要注意的是,尽管它涵盖万能账户,不过对应的保底利率仅为2%,同市面上主流的2.5%进行比较,差距不小,在保底收益3%的产品面前,更是完全不具备优势。

结合上文来看,建信鑫玉臻享年金险保障水平并不突出,学姐认为多货比三家再决定是否投保比较合适!

关于购买年金险更多的干货知识尽在下文,感兴趣的朋友可以点击查看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "建信鑫玉臻享年金保险什么优缺点?值得入手吗?"的图文回答,望采纳!