说到重疾险市场的佼佼者,就不得不让人想到凡尔赛1号和达尔文5号焕新版。

在市场上这两个重疾险产品都留下了非常好的口碑,也是学姐后台私信问及最频繁的产品

很多计划想买重疾险的朋友都纠结这两款产品应该选哪个更适合?哪一个更拔尖?

学姐这就来跟大家聊一聊,做一个凡尔赛1号和达尔文5号焕新版的对比测评,分析下哪个才是最好的?

分析之前,先来看看这篇关于凡尔赛1号的全面测评吧:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

一、凡尔赛1号和达尔文5号焕新版保障对比

老规矩,我们先来看看保障图对比图:

上图可以看到,凡尔赛1号和达尔文5号焕新版有足够多的保障内容,学姐紧接着要说的就是对比分析这两款重疾险产品。

>>重疾额外赔对比

凡尔赛1号:60岁前确诊重疾,额外赔80%保额,60-64岁确诊重疾,额外赔30%保额。

达尔文5号焕新版:60岁前确诊重疾,额外赔80%保额。

就比较两者的重疾额外赔保障而言,表现都是十分的好。

60岁前得了重疾均有80%的额外赔保障,而且对比其他产品的保额,它的保额有着明显的优势,这样的已经算是高水平的赔付了。

但是假设是这二者在相互比较,凡尔赛1号的优势更加明显。

关键在于凡尔赛1号比达尔文5号焕新版多了一个60-64岁的重疾额外赔,那凡尔赛1号的这个配置的目的是什么呢?

现在我国正在商议延迟退休的相关内容,或许在很大程度上会到65岁才退休!倘若65岁才能退休,那么我们在60~64岁这个期间,仍然是家里的支柱,承担着家庭的经济压力。

这里提前准备的一款凡尔赛1号保障也算是为消费者们预备起的。

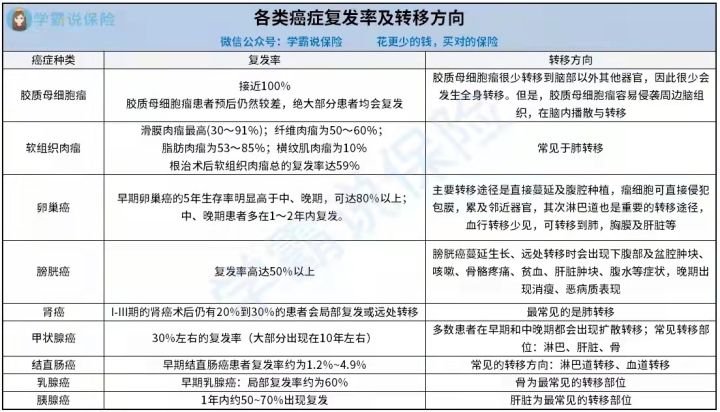

>>恶性肿瘤保障对比

以前学姐写过关于此的文章,买的重疾险最好包括有恶性肿瘤二次赔/多次赔保障,恶性肿瘤是多发重疾,而且经常轻易就发作了。

不是很相信的小伙伴,可以看看下面这张图:

凡尔赛1号和达尔文5号焕新版这两款重疾险都是有包含恶性肿瘤二次赔/多次赔保障的,并且,有足足3年的间隔时间,还是非常优秀的。

不过就恶性肿瘤这个疾病来说,达尔文5号焕新版更拔尖一些。

达尔文5号焕新版撇开恶性肿瘤二次赔保障以外,还包罗了晚期重度恶性肿瘤保障。

晚期重度恶性肿瘤:要是已确诊了晚期重度恶性肿瘤,则可以多得到赔付30%保额。

“晚期”这个词,大家也是明白的。恶性肿瘤要是到了晚期这个阶段,基本上可以说是疾病终末期了,这款达尔文5号焕新版对于疾病终末期的病人还理赔30%的保额,其实也是非常用心的替被保人考虑了。

被保人可以利用这笔钱,在人生最后阶段好好享受,做自己,当然也可把这笔钱给到父母或者家里人,当做是最后的补偿安慰。

朋友们,如果你看到这里对达尔文5号焕新版还存在好奇的话,详细测评已经为大家放在下文,可以看看哦:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》baoxian.2239.com

二、凡尔赛1号和达尔文5号焕新版哪个更好?分别适合什么人?

综合来看,凡尔赛1号和达尔文5号焕新版的表现可圈可点,都是市面上首屈一指的优秀重疾险产品,不论是是保障内容,还是保障力度,基本上都是“入股不亏”的重疾险产品~

只是这两款产品当然也还是有各自的优点的。

>>凡尔赛1号更加适合偏向重疾额外赔的朋友选择,两个年龄段都可以得到额外补偿,保额都很理想,为未来延迟退休计划而感到忧心,在60岁后没有充足保障的朋友可以放心购买~

>>各位要是偏向恶性肿瘤保障的,建议去看看达尔文5号焕新版,不仅仅设置了重要的恶性肿瘤二次赔,还安排了晚期重度恶性肿瘤保障,对恶性肿瘤的保障是很周全的。

不是很喜欢这两款重疾险的小伙伴,看看这里是否有产品适合你吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "凡尔赛1号相比达尔文5号焕新版重疾险哪个赔付更靠谱"的图文回答,望采纳!