近段时间,具体关于人社部养老的解决措施最近都有在财联社电报报道,增加养老保险基金投资运营规模推广力度!

这样的消息出来之后,有不少关心养老问题的朋友都开始向我咨询,例如:想要在晚年时候拥有好的生活应该怎么做?有什么好的养老理财产品值得购买的吗?等等。

正好,学姐就用这次机会,好好跟大家讲讲最近比较热门的大都会年金险,研究下大都会旗下的都会臻享年金收益,根据收益情况看看是否值得入手?并研究下这款年金险用来养老是否足够?

在阅读文章之前,学姐先行为大家奉上购买年金险的避坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、都会臻享年金的保障有猫腻!

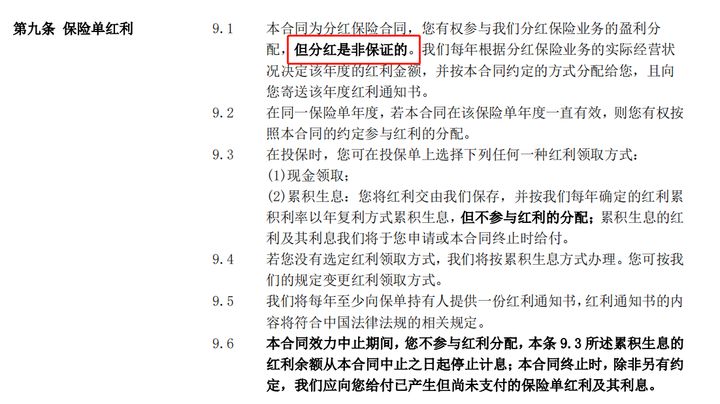

还是老样子,先来观察一下都会臻享年金的保障精华图:

此款会臻享年金的保障责任表面上看很完备,实际上并没有!感兴趣的朋友继续看吧~

1、分红不确定

这款都会臻享年金属于分红型年金险。

其实分红的意思就是保险公司在每个会计年度结束之后,将上一个会计年度该类分红保险的可分配盈余,按照比例来,分配给客户的方式有现金红利或增值红利。

可是都会臻享年金包括分红,具体能不能拿到这部分收益是不确定的,分红具体多少不固定是根据保险公司的经营情况来看的,分红多少都有可能,要看保险公司的经营情况。

臻享分红型年金险针对分红这块稳定性是不高的!

不信的话,不妨戳这个链接了解一下更多关于分红险的不足:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.2239.com

2、万能账户缺失

如今市面上附加一个万能账户的优秀年金险有很多。那什么是万能账户呢?

一个VIP账户是保险公司提供给我们的,朋友们这么理解没问题。

可是,都会臻享年金缺少万能账户,对于那些用钱不紧张的朋友们来说,是不太友好,毕竟万能账户可以把保险金存进其账户实现二次增值,这可是一个钱生钱,利滚利的好机会,谁能不喜爱它!

如果把都会臻享年金去跟其他的自带万能账户的年金险产品比较,可以知道它的增值形式一点也不丰富!

以上就是都会臻享年金的保障内容包含的一些缺点,这之后学姐把大家比较在乎的收益情况拿来做分析,快来了解一下都会臻享年金的收益情况吧!

时间比较紧张的朋友,建议大家直接戳这里去了解都会臻享年金的收益咋样:

《中美联泰大都会臻享年金收益曝光,一年分红可达这个数!》baoxian.2239.com

二、看完都会臻享年金的收益,惊呆众人!

都会臻享年金的保障内容有年金、有满期保险金还有身故保险金。

接下来,学姐将以45岁的张先生为案例,为自己投保都会臻享年金作为养老储备,缴费期限是3年,每一年需要缴纳20万,保障年限为10年,3658元的保额,学姐现在带大家来分析一下都会臻享年金这款产品的收益如何?

1、年金

一般都会臻享年金是于第5个保单周年日开始,日期算到了满期前一年的保单周年日,保险公司每一年理赔100%保额+(保单年度-5)*5%基本保额。

即从保单第五年起,张先生就可以开始领取3658元+0x5%*3658元=3658元。

也就到了张先生55岁保单满期的前一年为止,累计领取年金20119元。

2、满期保险金

投保都会臻享年金,假若被保人在保单满期时仍旧活着,就能获得保障公司给付的110%比例的满期保险金。

张先生即使到了55岁还生存的情况的话,那么按照规定,就能够领取满期保险金660000元。

所以,要是已经45岁了的张先生购买都会臻享年金,年金和满期保险金的总数就是最后得到的累计收益,金额为680119元。

张先生一共需要交60万,每年交20万,一共交三年,费用总计60万元,十年的时间就只赚了80119元。

所以,都会臻享年金收益也就算是一般吧!

市面上收益高的年金险有哪些?学姐给大家准备了这个榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐总结

我们归纳一下,都会臻享年金就只是一款符合标准的年金险,关于分红不确定性太高和缺失万能账户正是这款产品所存在的缺点。

但是对于这款产品来说,这还不是关键点,重点是都会臻享年金的收益却是不容乐观,看看经过10年的时间能拿到手的才8万多,关于通货膨胀的问题大家可要想清楚了。

因此,下手都会臻享年金之前,学姐认为大家还是应该多对比市面上其他比较优质的年金险产品,再来决定是否购买这款产品吧~

以上就是我对 "中美联泰大都会都会臻享年金险取出本金有什么损失"的图文回答,望采纳!