随着保险新规的深入落实,大量互联网保险的产品均已下架,与此同时整个保险市场因此出现了真空现象。各家保险公司为了争取市场,纷纷使出杀手锏——推出竞争优势明显的保险。

富德生命人寿久刚好就抓住这个机会推出了一款名为康瑞人生的重疾险。学姐听大家说这款产品不仅有全面的保障,而且会拿出一部分金额给到不幸患重疾的被保人。那么废话不多讲了,在这篇文章中学姐就好好为各位小伙伴介绍一下康瑞人生重疾险,看看这款产品到底值不值得投保。

本篇文章篇幅较长,如果你比较赶时间可以看看下面这篇精简版的文章。

《富德生命人寿康瑞人生重疾险保障好?那是你没发现这些缺点!》baoxian.2239.com

《富德生命人寿康瑞人生重疾险保障好?那是你没发现这些缺点!》baoxian.2239.com

一、康瑞人生重疾险保障内容分析

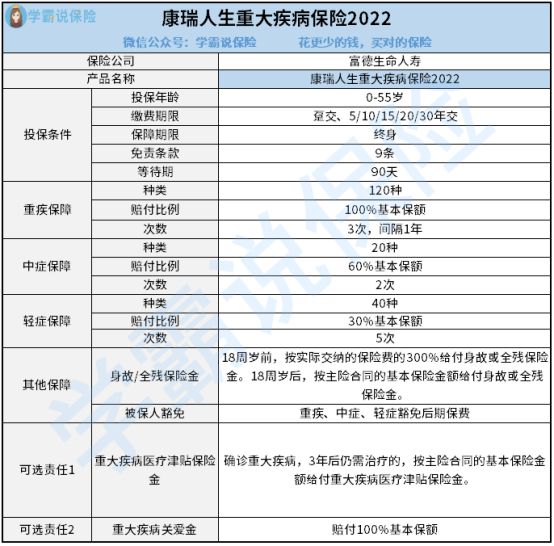

老规矩,我们先来一起看看产品保障图:

从图上会发现,康瑞人生重疾险的保障内容包括:轻中重症保障、身故/全残保障、被保人豁免。不光如此还给予消费者重大疾病医疗津贴保障金和重大疾病关爱金这两项可选责任。

只看这些,大家可能并不清楚这款产品的保障到底有没有被归为优秀范畴。那么接下来学姐就把康瑞人生重疾险做一个详细的测评。

1、保障期限太过单一

康瑞人生重疾险在保障期限方面只含有终身保障一个选项,这一点让学姐有些不太满意。虽然终身保障能让被保人的保障变为更加安稳,不用担心续保的事情了。不过相对于定期保障而言,终身保障的保费会贵很多。如果你的预算比较低,终身保障那昂贵的保费可能会给他们带来沉重的负担。

目前市场上大部分产品都包含了比较灵活的保障期限,从而可以让消费者选择最符合自己情况的保障期限。同这些产品比起来,康瑞人生的保障期限实在是太过单一。

2、投保年龄限制严格

我们都明白,被保人的年龄越大就越容易罹患重疾。所以部分重疾险为了让理赔的几率变小,将投保年龄范围设置得比较严格,康瑞人生就是这样一款重疾险。它只让0-55周岁的人群进行投保,假设被保人超过了55周岁,那就没有投保这款产品的资格了。

现如今市场上大部分重疾险都为0-60周岁左右的人群提供投保机会,这一对比,康瑞人生对于55周岁以上的人群可谓是十分不友好了!

除了上文中提到的这两点之外,当我们在配置重疾险的时候还应该注意哪些问题?若是你对此超级感兴趣,可以阅读下面这篇文章。

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

二、康瑞人生重疾险竟然还有这些缺点

1、重疾赔付间隔期长

即使康瑞人生重疾保障最多可以赔付三次,但是前后赔付之间有时间的间隔且最少要一年,这一规定未免有些太不人性化了。我们都明白,假如说被保人得了重疾,身体免疫力往往会变差,而在这个期间再次罹患重疾是非常有可能的。要是两次罹患重疾之间间隔的时间没有达到一年,那么被保人就不能获得理赔了。

市面上虽然很多的重疾险都设置得有重疾赔付间隔期,可是这些产品为了让被保人可以的保障更加全面,并且,将间隔期限设定成了180天。比起其他产品,康瑞人生的重疾赔付间隔期并不短。

2、缺少恶性肿瘤二次赔

朋友们都清楚,癌症是最可怕的重疾之一。这种疾病的致死率以及复发率都达到了很高的地步。如若被保人患这种疾病,那么不仅身体上要遭受摧残,而且其高额的治疗费用也会家庭造成不小的压力!

因此,不少的重疾险产品为了帮助被保人将罹患癌症的经济风险有效的化解,专门设定了癌症二次赔保障。这样一来,只要是符合必要的标准条件的情况,就算被保人罹患癌症了也是可以获得充足的赔付的。这点很可惜,这么重要的保障康瑞人生根本就不能为被保人提供。

总体来说,康瑞人生除了投保条件非常严格以外,同时其保障内容也有不少缺点,实在不能算是一款表现出色的重疾险。不过倘若这款产品不太称心的朋友也不用灰心,学姐这儿还有很多表现优异的重疾险,现在就给你提供一份出色重疾险榜单。这上边的产品都经过了学姐的认真测评,相信总有一款能让你喜欢。

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "富德生命人寿康瑞人生要不要买?怎么赔付?"的图文回答,望采纳!