很多朋友最近被安利了康悦医疗险,不得不说康悦医疗险看起来保障很全面的样子,事实上暗藏陷阱,今天学姐就来给大家好好分析一下。在这之前给大家一份医疗险防坑秘籍: 《遇到这些医疗险,千万别被它骗了!》baoxian.2239.com

《遇到这些医疗险,千万别被它骗了!》baoxian.2239.com

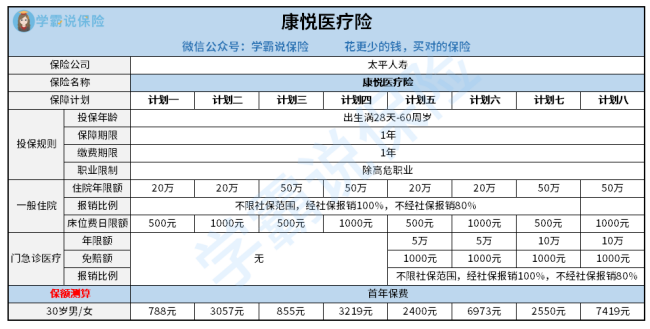

直接来看康悦医疗险的测评表:

康悦医疗险总共分为八个保障计划,前四个计划只有一般医疗保障,后四个计划包含一般医疗和门急诊医疗两个保障,保障计划越多可以提供越多的保障选择,确实贴心。

按保障角度来分析的话,康悦医疗险(计划八)是保障最全面的一个,今天就拿康悦医疗险(计划八)来分析下这款住院医疗险的利弊。

优点:

(1)社保外也可以报销

不限社保范围内报销,意味着我们如果去医院治疗,自费药还是进口药医疗险都可以进行报销,可以帮我们节省一部分的医疗费用。

(2)一般住院0免赔额

疾病住院或者意外住院报销都是0免赔额,相比于一些需要免赔额的住院医疗险,康悦医疗险(计划八)确实可以给我们省下一笔钱。

乍看之下觉得康悦医疗险(计划八)还不错,但事实并没有那么简单:《大家都称太平康悦医疗险为“超级社保”,真有想象中那么好?》baoxian.2239.com

缺点:

(1)保障责任比较少

康悦医疗险(计划八)只包含一般住院和门急诊医疗,对于想拥有其他保障需求的人群来说,吸引力并不大。

(2)门诊医疗用处不大

门急诊医疗费用一般不高,而康悦医疗险(计划八)却需要扣除1000元免赔额才能报销,意思就是说1000元以内的门急诊费用不报销,真的很不实用。

(3)价格太贵

30岁的人群买康悦医疗险(计划八),第一年的保费竟然需要7419元,不得不说这价格真的高出天际。

市面上大多数住院医疗险保费也就几百块钱,如果一定要买康悦医疗险(计划八),去买百万医疗险会划算很多,价格更优、保障更全面。这里给大家一份医疗险购买清单:《超全面的国内热门百万医疗险对比表》baoxian.2239.com

总的来说康悦医疗险(计划八)保障平平无奇、价格高出天际,实在不是一个好选择,建议大家选择其他医疗险产品。

以上就是我对 "中国太平康悦高端住院医疗险"的图文回答,望采纳!