很多人在考虑重疾险的时候,在犹豫消费型还是返还型好,消费型和返还型的重疾险主要区别在于是否返还保费或保额。

关于消费型和返还型保险的具体区别,下面我来给大家好好讲讲:

一、什么是消费型、返还型重疾险

消费型重疾险:主要是疾病保障,保费是大众能接受的价格,但是在保障期没有罹患指定重疾,并且到了保障期也未患重疾,所交的保费是不允返还的。

返还型重疾险:也称储蓄型重疾险。一旦在保障期出险,那么保额是会赔付的;在合同规定时期没有出险的,那么就会退还保费,充当养老金。

二、两者的区别

这样看起来,消费型重疾险好像平平无奇,大家别急着下定论,

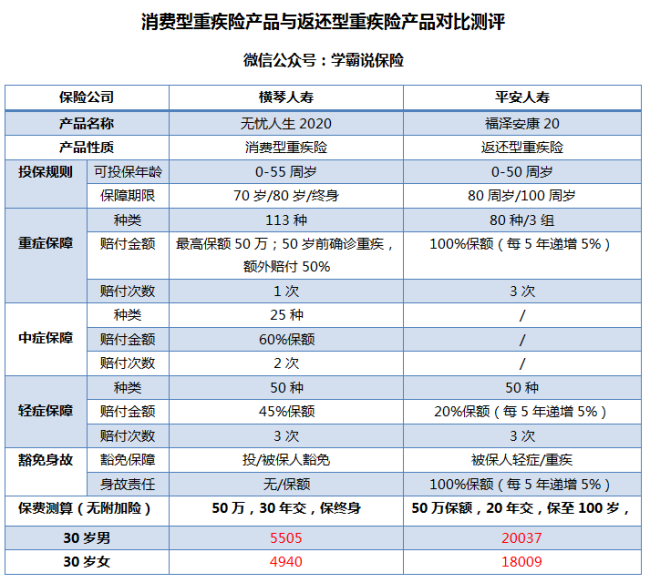

下图两款热门产品的对比可以让大家更直观看到消费型和返还型保险区别:

从上图我们可以清楚,消费型重疾险比返还型重疾险有着这些优点:

1.价格便宜:保费便宜是返还型重疾险达不到的优点,一般情况下,价格是比返还型重疾险便宜一半甚至更多,低价可得高保费,这样来说,消费型重疾险的杠杆作用很大,性价比是比较高的重疾险。

2.保障时间灵活:消费型重疾险的保障期限是可以有多年龄段可以选择的,市面很多消费型重疾险产品是可以自行选择60、70、80岁甚至终身,但返还型重疾险可供选择的就很局限了,一般只能选择80岁或终身,乍一看也觉得这保障期限也能接受,但这也意味着要交的保费高很多。

返还型重疾险又是有哪些不足之处呢?

1.保费昂贵:直接从图中的保费测算可以看到,一份返还型重疾险的保费比消费型重疾险多近4倍,从上图的对比测评,福泽安康20没有加附加险的配置,价格就已经2万+了;这可能是不太符合大部分家庭的预算准备的;

2.看似返还,实则低收益:返还型重疾险的本质是:投保人除了购买一份消费型重疾险后,再另外多交几倍的保费,保险公司拿这多交的保费去理财,而产生的盈利全归公司,

最终就把原本的本金返还给投保人。那还不如把这份本金放入银行存定期,同样的时间得到收益更高。

篇幅有限,更多缺点我就不再这展开,为了让大家清楚认识返还型重疾险,大家能看看我写的这篇关于返还型重疾险文章: 《人人爱买的返还型重疾险竟然这么坑!》baoxian.2239.com

《人人爱买的返还型重疾险竟然这么坑!》baoxian.2239.com

三、那究竟选哪个比较好?

两类保险的优劣对比,还是推荐各位首选消费型重疾险;给大家推荐几款市面上值得买的消费型重疾险产品,都是价格亲民保障丰富的产品:《不看后悔!!十大值得买的消费型重疾险大盘点!》baoxian.2239.com