1962-1976年婴儿潮人口在未来5-10年即将进入老龄化。预计到2033年的时候会进入占比超过20%的超级老龄化社会,紧跟着将持续快速升至2060年的35%。

再者,我国开放二胎效果距离预期相差较远,主要是近几年的生育率以及结婚人口数量比例在不断的降低,所以全面三台政策的效果可能没有那么突出。

所以,未来我国的养老事业将会非常的艰巨,大家如果仅仅是指望社会养老保险金来养老的话,那么也无法享受到比较优质的养老生活。那么商业养老保险也将成为大众选择对象!

学姐趁今天这个机会,给大家隆重介绍一款来自泰康人寿旗下的新产品,大家可以叫它“相伴一生保险计划(2022款)”,我们这就一起来看看这个产品计划的保障如何吧!

假如对泰康相伴一生保险计划(2022款)的细节内容感兴趣的话,各位小伙伴不妨了解了解学姐的这篇文章哦:

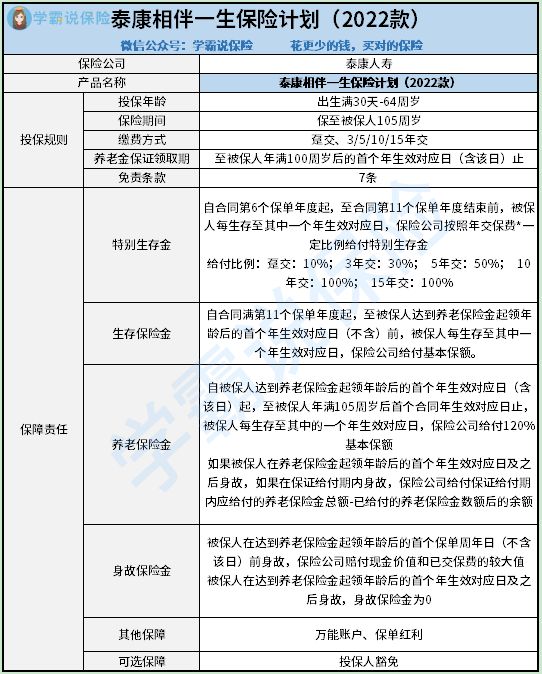

一、泰康相伴一生保险计划(2022款)到底如何?

学姐少说废话,直接上图:

下面学姐就直接给出测评的结论:

1.可选投保人豁免

之前对保险产品有过了解的小伙伴应该清楚,当前市面上的不少产品都会带有保费豁免的功能,而被保人保费豁免是很多健康险中都会自带的保障。

而投保人保费豁免是在投保人满足一定的条件时(如身故、全残、患重疾、中症或轻症疾病等),在保险合同的缴费期内,剩余的保费就免交了,但保障还是会生效。

由此可以看出,保费豁免的功能,不管是对于被保人还是投保人来说,的确是非常实用的保障了,而刚好泰康相伴一生保险计划(2022款)中就有投保人豁免这样的功能!

2.保险期间选择单一

泰康相伴一生保险计划(2022款)可供被保人选择的保险期间只有“保至被保人105周岁”这一种,说来说去,这个保险计划非常偏向于长期保障。

如果喜欢短期保障的话,这个保险计划的保险期间不是非常友善,部分人有很大的可能性会因为保险期间的原因而放弃投保这个保险计划,能够覆盖的保障人群确实全面性不够!

说到这里,学姐打算给你们一个小福利,至于是什么,感兴趣的小伙伴可以来看看哦:

二、泰康相伴一生保险计划(2022款)适合什么人买?

毕竟拥有理财属性的人寿保险来说,年金险每年需要缴纳的保费挺贵的,所以不太适合普通家庭购买。这样一来,泰康相伴一生保险计划(2022款)这类年金险到底适宜哪些人去投保呢?

1.健康险配置齐全

学姐一直跟大家说,买保险必须坚持“先保障,后理财”的原则,我们的身体健康才是最重要的,关键是先投保基础保障型的保险,例如重疾险、医疗险、寿险和意外险这样的保险,我们唯有先让自己的生命健康获得保障,理财的时候才能大胆去做,很有道理吧?

2.有稳定的高收入,手中有闲钱

说实话,年金险具有强制储蓄的特点,所以流动性比较差,需要在购买初期之时,每年都要缴纳费用。

于是,要是你钱多的话,没有什么必要的开支,学姐建议可以购买像泰康相伴一生保险计划(2022款)这样的年金险作为投资理财。

3.能接受稳健型的收益方式

年金险的理财方式是非常保守的,它的收益确实比较稳定,但也没有太高的收益,如果能够接受这种缓慢的收益方式,可以考虑购买。

除了以上学姐说的年金险,还有一种寿险名为增额终身寿险,也是消费者经常使用的养老工具,保障和理财的功能都拥有,建议部分感兴趣的小伙伴来了解一下:

三、学姐建议

总体而言,泰康相伴一生保险计划(2022款)的保障内容十分普通,没有特别需要注意的地方,并且保险期间的选择也不够丰富,但是幸好这个产品计划配备了投保人豁免保障。

所以,学姐建议各位小伙伴在配置泰康相伴一生保险计划(2022款)之前,建议深思熟虑过后再做决定,毕竟市面上优秀的保险产品其实还是有很多的!

倘若大伙现在还没学会怎样选择保险产品的话,干脆通过链接看看下方文章吧:

以上就是我对 "泰康相伴一生保险计划2022款优缺点?每年花多少钱?"的图文回答,望采纳!