三峡人寿的挚爱一生(夫妻版)定期寿险,这是一款能夫妻互相投保的寿险产品,最高保额能翻倍赔,那这到底值不值买呢? 下面学姐就来好好分析一下。

先来看看三峡挚爱一生(夫妻版)与其他的寿险产品的对比,表现如何:

《挚爱一生(夫妻版)寿险对比国内寿险产品》baoxian.2239.com

《挚爱一生(夫妻版)寿险对比国内寿险产品》baoxian.2239.com

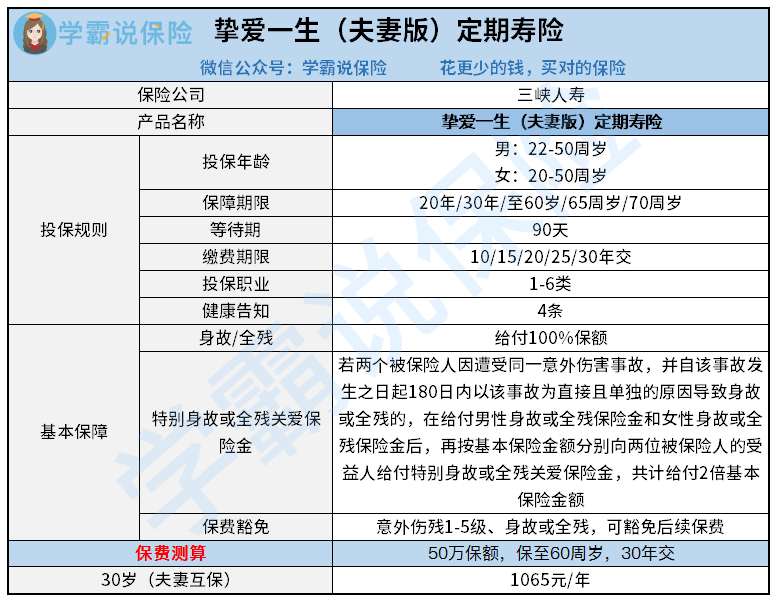

直接看挚爱一生(夫妻版)寿险产品图:

下面来看看挚爱一生(夫妻版)定期寿险到底有什么优势呢。

1、保障期限和缴费期限选择灵活多样

挚爱一生(夫妻版)可以选择保障20年、30年, 还可以选择保障至60岁、65岁、70岁,缴费期限的选择有很多种, 大家根据自己的需求情况来选择就可以。

2、投保职业和健康告知都比较宽松

挚爱一生(夫妻版)定期寿险的健康告知只问到了4条,对过去病症的询问比较宽松, 这点对身体有点小问题的人群是比较友好的。

挚爱一生(夫妻版)的承保的职业也比较宽, 可以承保1-6类职业的从业人员。

3、夫妻互保,保额互不影响

挚爱一生(夫妻版)这款产品夫妻共投,保额独立,夫妻之间有一方身故, 赔了之后不会影响到另一方的保额,夫妻双方在同一意外情况中身故/全残,那么保额会翻倍赔偿。

挚爱一生(夫妻版)这个特点跟华贵人寿的大麦甜蜜家寿险很相似, 一样的夫妻共投保额翻倍,要是你想认识这款甜蜜的寿险,那学姐写的这篇详细测评就不能错过了:

《【大麦甜蜜家】定期寿险好不好,详细测评》baoxian.2239.com

那挚爱一生(夫妻版)就没有坑了吗?

1、会限制保额:挚爱一生(夫妻版)不仅仅会限制自己的保额而且会对已经购买的其他寿险保额要求低于300万,对于想把保额做很高的人来说就不太适合。

总而言之, 挚爱一生(夫妻版)定期寿险整体的保障以及性价比还是不错的, 有这个需要的朋友可以考虑一下。

要是你觉得挚爱一生(夫妻版)不符合你的要求, 还可以看看学姐精心挑选出来的这十款寿险:

《2020年,你不能错过的十款寿险!》baoxian.2239.com

以上就是我对 "三峡人寿挚爱一生定期寿险坑和缺点,有什么保障范围"的图文回答,望采纳!