有必要买;重疾险的用途是给被保人患了重大疾病提供备用资金的,对于被保人领取的这部分赔偿金,可以自己进行支配,在一定程度上解决生病没有收入的风险。所以通常来说,建议0-17岁的小孩,18-29岁的年轻人和30-49岁的家庭支柱购买重疾险以保障自己。

一、每个人都需要买重疾险吗?

如果确诊为重疾,可以用重疾险来给我们提供资金保障,被保人拿到赔偿金以后,可以自由支配,在一定程度上解决生病没有收入的风险。

比如说,老王投保了一份重疾险,假设在几年后他不幸确诊了重疾且符合理赔标准,则可以得到相应的理赔款。

这个理赔金不仅可以支撑他未来几年的治疗费用、疗养费用等等,就连老王因生病不能工作造成的经济压力也可以弥补掉!

通常来说,建议0-17岁的小孩,18-29岁的年轻人和30-49岁的家庭支柱购买重疾险。

家庭支柱和小孩两个角度是学姐下面解释为什么的入手点。

>>>家庭支柱需配置重疾险

首先,家庭支柱对整个家庭的经济收入都起支撑作用,家庭日常的生活开销、教育子女和赡养长辈的费用都是来源于他,可能还有房贷、车贷的压力等,肩上的压力还是很重的。

设想一下,假如重大疾病不幸发生在家庭经济支柱身上,不但要支付高额的治疗费和疗养费等等,还有因生病治疗而造成无法工作,需要面对因此产生经济负担和分险!又该谁来担起这些费用和负担的责任呢?

此时,若是有一份重疾险可以将这些风险有效的转嫁了,为个人及整个家庭提供安心的保障,这样的好当然要去做。

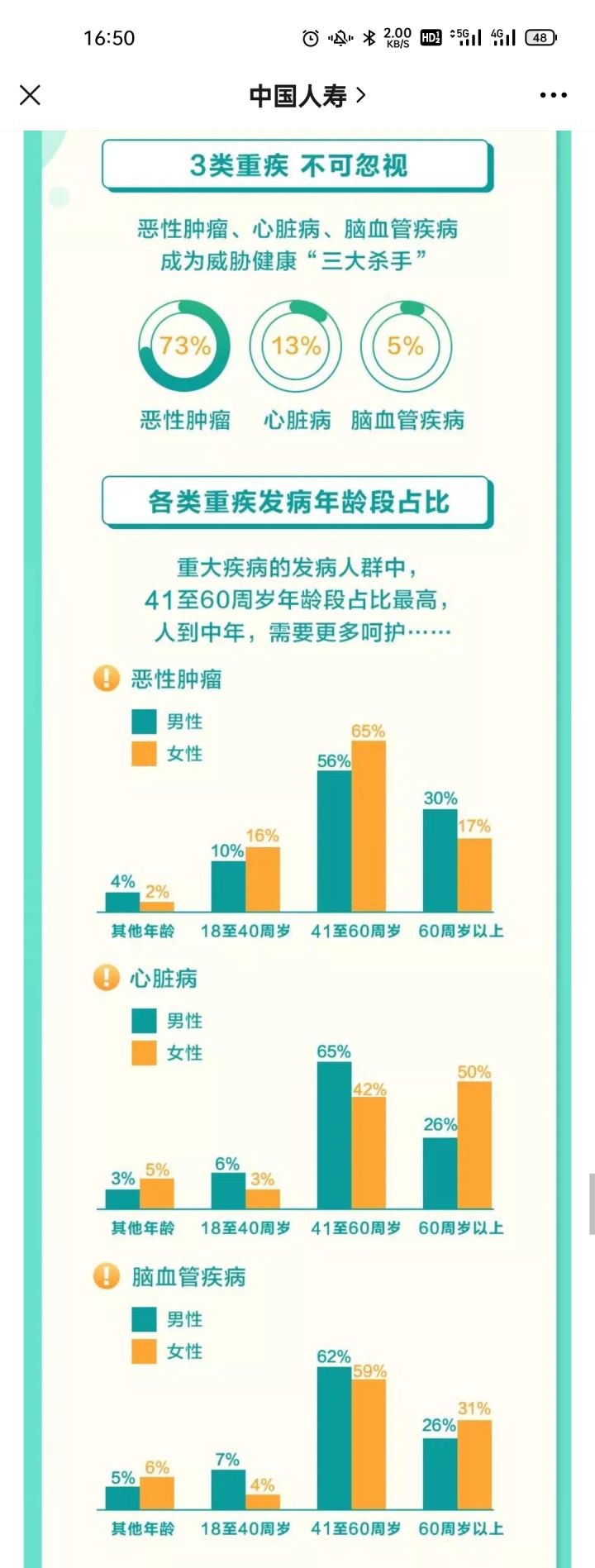

另一方面,凭据中国精算师协会统计,乳腺癌是我国女性健康的头号“杀手”,每年的递增比例基本上都是17%,35岁成为乳腺癌多发的一个年龄。

而且从每家保险公司2020年度理赔报告可以看出,青年和中年罹患重疾的占比还是很高。

根据中国人寿2020年理赔报告显示可以知道:在重大疾病的发病人群当中,覆盖最多的年范围是41-60周岁的人群!

其中,在得了恶性肿瘤的人里面,41-60周岁这个年龄阶段男性占了56%,而女性占了65%;其中患心脏病的人群里,41-60周岁这之间,男性高达了56%,相同的年龄女性高达了42%;在得了脑血管疾病的人群之中,41-60周岁的男性高达62%、41-60周岁的女性达59%!

这毫无疑问预示着,家庭支柱不能忽视重疾发生的风险!因此,家庭支柱是非常有必要配置重疾险的。

>>>小孩需配置重疾险

那小孩子为什么要购买重疾险呢,我们从两个立场看:

首先看发病率:按照国际儿童肿瘤学会了解显示:近10年来,我国儿童肿瘤发病率每年都以2.8%左右的速度提高,儿童肿瘤死亡概率仅次于意外上外的第二大儿童死亡原因。换句话讲,儿童罹患重疾的几率还是特别大。

再者,若孩子发生重疾,家长当然会期望自己能够全身心照顾孩子,想要去照顾小孩,就需要暂停工作,经济方面必然会出现损失和压力。

可是在这个关头,已经为小孩选择了一份重疾险保障,疾病所带来的治疗费用、康复费用等都可以用它进行支付,还能弥补家长因停止工作而带来的经济损失,家庭经济状况得以平衡,这不就更好吗?

可以推荐0-17岁入手重疾险。

二、市面上哪些重疾险值得入手呢?

(一)成人重疾险

>>>康惠保旗舰版2.0重疾险

康惠保旗舰版2.0重疾险设置的是单次赔付,基本保障为重症和前症保障,可选责任增加的有中症保障及中症保费豁免、轻症保障及轻症保费豁免、恶性肿瘤-重度额外赔保障等,在保障方面做的很好!

消费者可以考虑自身状况,之后进行选择,灵活选择最适合自己的保障!

另外,康惠保旗舰版2.0的重疾保障力度极大,如果在60周岁之前确诊可以拥有160%保额,非常给力,

根据保费来说的话,康惠保旗舰版2.0的保费很优惠!

若30岁男性配置一份康惠保旗舰版2.0,属于终身保障,选择了50万的保额,缴费期限分成了30年,而且还将中症、轻症的保障和保费豁免责任附加进来,需要每年缴纳6575元,女性的保费是6330.00元,它有很高的性价比。

要是想入手保障全面、重疾保障力度大、性价比高的重疾险,可以了解一下这款产品!

当然,入手之前还是得全面了解清楚保障如何,点击这里可以了解:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

>>>健康保普惠多倍版重疾险

健康宝普惠多倍版提供的保障特别全面,不光能提供给被保人基础的重症保障、中症保障、轻症保障、以及身故/全残保障,还提供25种特定疾病保障!

在重大疾病保障的这个方面,健康宝普惠多倍版给100种重症疾病进行保障,无分组设置最高可赔偿两次,和其他提供重疾分组的多次赔付产品相对照,提高了多次赔的概率!

关于保障力度,健康保普惠多倍版也相当给力:举个例子被保人是第一次罹患为重疾,能够赔付的还有100%保额、已交保费、现金价值三者的最大值。

在此之外,还会为你提供重疾额外赔保障,被保人在第15个保单周日前确诊的话,有50%保额的额外赔付可获得,换言之就是最高可以得到150%保额的理赔金。

这个保障力度,真的无可挑剔!

另外,相较市面上大部分的同类型产品,健康保普惠多倍版的性价比也是很优秀的,如同30岁男性入手一份健康保普惠多倍版,入手50万保额,保险责任,分为30年交,不增加可选责任,每年只需花费6610.00元;但是0岁的女性一年缴纳的费用只花5740.00元!

假若重视重疾多次赔,要入手的重疾险属于保障力度大、性价比高的,可以了解一下这款产品!

刚才也说了,要购买一款产品,也是必须要进行细致的分析的,想要更进一步了解详情的小伙伴请看看这篇文章:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》baoxian.2239.com

(二)少儿重疾险

>>>复星联合妈咪宝贝新生版重疾险

妈咪保贝新生版一款保障完整、同时性价比高的少儿重疾险。

首先,就保障内容来看,妈咪宝贝新生版重疾险不仅仅可以配置基本的重症、中症、轻症和身故/全残保障,还有具备被保人豁免责任、少儿特定疾病和少儿罕见病保障。

不仅包含以上保障,还提供重疾二次赔、恶性肿瘤-重度二次赔、少儿意外医疗和少儿接种意外住院津贴等丰富的可选责任!

家长在为小孩儿购买重疾险的时候,可以结合自身的投保需求和经济状况,自由搭配,最好能得到比较全面的保障!

说一下它的性价比,若0岁的男宝宝配置一款,买的是50万保额,保障终身缴费期限为50年,只投保身故返还保费,每年需要交的费用只有2600.00元;性价比也还可以!

希望给孩子配置保障全面、灵活性高、且性价比高的少儿重疾险的家长大考虑这款产品也无妨!

由于篇幅有限,想进一步了解这款产品的朋友接着阅读这篇文章也是可以的: