相信大伙儿都看到了这样一则新闻:10月22日那天中国银保监会出台了一则新的有关互联网保险产品的管理规定,如今受到新规影响,目前在售的互联网保险产品将在12月31日前全部下架。

这消息一揭晓,以前还在咨询学姐的许多小伙伴们就纷纷来提问了:早期的百年福伴一生终身寿险就是由百年人寿推荐发布的这款产品,听起来挺给力的,现在入手的话还来得及吗?

大家放心,现在尚未停售,当然还能够配置一份!由于下架之后,新的保险产品也会有一些差别,不一定能找到比现在便宜且品质好的产品。

至于在纠结要不要购买的小伙伴,那下面学姐就来给百年福伴一生终身寿险做个全面测评,看看它究竟有何表现吧!

相信大家对于“百年人寿”的产品都比较熟悉,下面就来提前给大家介绍一下它们家的产品情况大致如何:

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

一、百年福伴一生终身寿险的表现怎么样?

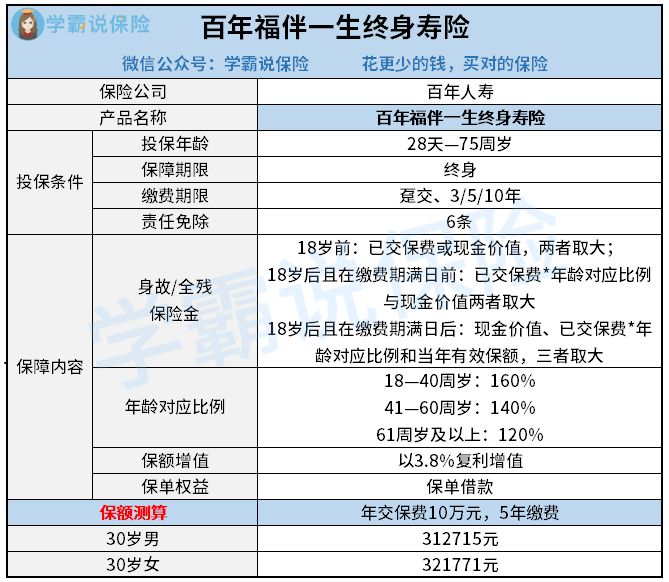

下面一起来看看,百年福伴一生终身寿险的保障内容都有哪些:

百年福伴一生终身寿险的保障图

从上图可以了解到,百年福伴一生终身寿险在保障内容方面比较单一,基本保障有两项:一项是身故保障,另一项是全残保障,给付身故/全残保险金,保额方面设置的复利增值比例为3.8%,还可以利用保单借款的权益。

通过前面的简要的分析,百年福伴一生终身寿险所具有的这个优势比较鲜明:

保额以3.8%的比例复利增值

百年福伴一生终身寿险的有效保额就是根据3.8%的比例进行逐渐复利增值的,就这样的增值比例也是很不错的。

需要知晓一下的是,目前情况下市面上一般的终身寿险,复利增值的比例大致上就在3.5%左右,然而百年福伴一生终身寿险的复利增值比例,比其他产品要高过0.3%左右。

可不能小看这0.3%,利息接连不断地积累起来后,也是一个不可轻视的数目,相当于更多的赔付数额,对于消费者来说肯定是更好的了。

不过,百年福伴一生终身寿险也有缺点:

缴费期限较短

百年福伴一生终身寿险的缴费期限既可以考虑趸交,还可以划分为3年、5年或10年的缴费期限设置,配置的最长的缴费期限也就十年而已。

相比于其他同类的终身寿险产品,可能设置有缴费期限为20年或者缴费期限为30年,假设预算不是很充裕却想一次性将保额配置到位了,显然长期的缴费期限更为有利。

这样考虑的话,百年福伴一生终身寿险的缴费期限设置的确是比较短了,可能与一些预算欠缺的朋友的需求可能不太匹配。

那么百年福伴一生终身寿险在市面上的排名高不高呢?可以看看这个全面对比表:

二、百年福伴一生终身寿险值得投保吗?》

根据上面的分析,百年福伴一生终身寿险同时具有一定的优势和劣势,可以按照自身实际情况来决定是否入手。

假如想要购置一份收益高且含有长期保障的寿险,百年福伴一生终身寿险的表现还是不赖的。

但要是预算有限、但又想要配置高保额的小伙伴们,对于这样的要求也许百年福伴一生终身寿险的缴费期限根本无法满足,建议可以多对比别的产品再决定投不投保。

需要大家引起注意的是,目前互联网保险产品在陆续的下架,若要尽早入手的朋友,要尽快入手!

想看一下更多比较好的终身寿险?戳一下这里就可以看到学姐整理好的比较好的产品榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "百年人寿福伴一生寿险如何办理"的图文回答,望采纳!