最近,第6号台风“烟花”靠近浙闽沿海,时间紧迫,浙江立即启动防台风Ⅳ级应急响应来保护百姓生命财产安全。

现在是台风多发的时候,沿海地区的朋友千万小心了!

台风对于我们有害无益,不言而喻,风力太大极易导致高空坠物,一不小心掉下来,可能会影响到群众安全的。

如果有什么工具为百姓考虑到这些,并降低他们的风险,比如保险,就只能尽最大的努力避免发生损失了。

说起保险,最近这款名叫2021平安六福的重疾险产品就不得不提了,最近火爆市场,上线至今吸引了不少关注。

这款产品的根本样子是怎么样的呢?今天就由学姐来揭开2021平安六福的神秘面纱,一起来发现它的优缺点。

在继续了解之前,可以先看一些和重疾险相关的资料: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

正文开始前,大家先一起看看2021平安六福的基础形态图:

总的来说,这款2021平安六福的优缺点还是比较明显的。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福贴心的提供有少儿特疾保障,涵盖15种少儿特疾,赔付100%保额。

这项少儿特疾的赔付是可以跟重疾赔付叠加的,如若被少儿白血病缠上了,进行了一次重疾赔偿后,还能享有一次少儿特疾。

这样一来,最终拿到200%保额的赔付金,看得出有在为客户考虑了。

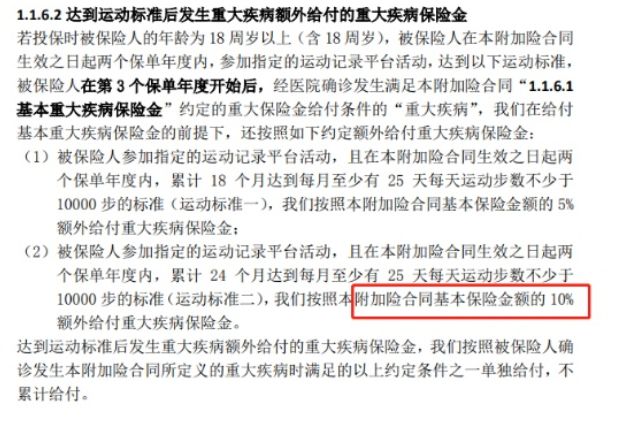

2、运动增保额

2021平安六福专门提供了一条“运动能增加保额”的条款。

配置2021平安六福后刚开始的两年,如若每月有25天的步数超过1万步,累积18/24个月,从第3年开始可以提升保额,重疾对应增加的保额分别是5%/10%。

这个奖励制度还是非常有人性化的,因为每天走1万步这种方式大部分人都可以完成,2021平安六福也是尽可能让大伙多运动。

只不过,2021平安六福的缺点都十分突出。

>>2021平安六福的缺陷

1、赔付比例低

面对重症这一现象,2021平安六福的培超不会超过100%保额,并且没有办法进行重疾额外赔付,就给这么一点的赔付比例真的太不厚道了。

我们都知道,优质的重疾险产品,都会在特定年龄段给予合理的额外赔付,让被保人有更多的理赔金去应对风险。

而2021平安六福重疾没有为用户准备额外赔付,这就不够人性化了!

目前,2021平安六福能为中轻症赔偿比例也比较的低,赔偿的额度不超过50%跟20%保额,如今很多重疾险的中轻症都能赔到60%跟30%保额了。

相比之下这款凡尔赛1号,普通的赔偿不但很高,同时还将享有额外赔付,做完对比2021平安六福没有几个优点!

如果有朋友对凡尔赛1号感兴趣,可以移步这里了解更多详情:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

优质的重疾险产品,大多数情况下,都会含高发重疾二次赔保障可以选择的。

比如癌症,作为高发重疾的一种,癌症的复发率是非常高的,倘若能有二次赔付金作为支撑,那么被保人就能有更大的信心地去治愈疾病。

由此可见,癌症二次赔的就是重中之重了,这篇文章分析得如此细致:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

高发重疾二次赔是很重要的,但是2021平安六福并没有这个选项,这点做得确实不太好。

身为返还型重疾险,2021平安六福会在保险期满时,返还被保人缴纳的保费,但是平安六福的返还具有严格的标准,并不是轻而易举就可以获得的。

二、2021平安六福的返还真的很赚吗?

首先,2021平安六福返还给我们保费,它一定是不亏的,而我们也并不会赚。

1、80岁前不能身故

从2021平安六福的条款中我们可看出,规定是十分严格的,被保人必须在80岁仍然健在,才可以获得这这笔返还金。

那就意味着,在80岁前因意外死亡的情况下,就没法拿到2021平安六福的返还金了。

虽然现在平均寿命延长了,哪个人也不能保证自己一定能活到80岁?

这么来看,2021平安六福的返还金设置还是有些不够亲民的。

这种套路在返还型的保险当中是经常见的,这篇测评文有更多关于它的介绍:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福就相当于一个账户,投保者就是将这些年交的保费都存了进去,并且还得等到80岁以后才能够将他们拿到手。

但有一点要清楚,这个账户没办法进行盈利,就是把保费原封不动的还你。

思考一下,几十年里不间断地交保费,保障期满后,自己也就只能领到已交保费金额。不论这笔返还金真的拿到了,这笔钱是没有啥意义的!

浅显点说,2021平安六福的返还金是跑不赢通货膨胀的。

手头闲钱这么多,完全可以配置理财产品,至少保障了一点收益。

这么一说,2021平安六福的返还部分其实很不合理。

有关2021平安六福,学姐先介绍到这,若是想了解更详细的内容,可以点击下方链接:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福的优缺点都十分突出,有想法入手的朋友,下单之前要仔细考虑。

以上就是我对 "平安人寿的平安六福重疾险性价比真的高吗"的图文回答,望采纳!