先把答案放在前头:重疾险还是值得我们配置的。

当下社会节奏实在是太快了,熬夜、加班等几乎很多人都会遇到,确诊重大疾病的概率越来越大,而且很多时候重疾的前兆只是短暂的不舒服,很难让人联想到重疾。万一被确诊病情就会很严重。

此外,很多人都不够充分了解重疾险,没有很强的保险意识,今天学姐就来和大家好好说说,了解一下重疾险是否有必要买。

一、重疾险保障什么重大疾病?

虽然重疾险是为重大疾病提供保障的,然而可不是所有的重疾都能够获得保障的。

银保监会规定每一款重疾险都必须对28种高发重大疾病提供保障,这些疾病有很高的发生率,占据了所有重大疾病的95%以上,几乎能非常好覆盖了重疾赔偿率。

除去这28种重疾以外,重疾险还覆盖了对保险公司自行增加的疾病保障,不同的重疾险产品增加的疾病通常都是不同的,以保险合同作为准确的凭证。

此外,重疾险并不是对所有的疾病都是确诊就可以赔付的,多数重疾得经过采取了特定治疗手段或达到特定状态后,才允许申请理赔。

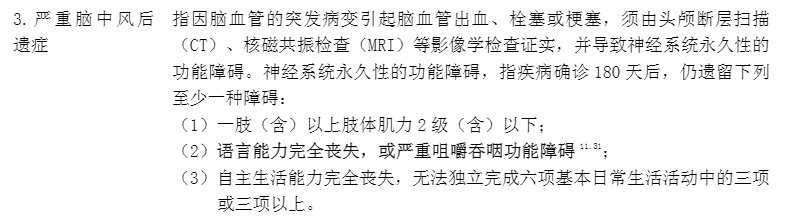

以严重脑中风患者的遗留问题为例,要在患者确诊之后的180天,起码要有其中一项遗留病症才能给付赔偿金:

若想了解一下其他重疾的理赔条件如何,点击这里查阅: 《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

二、重疾险有什么用?

一方面,重疾险也能称它为给付型保险,只需被保人确诊了合同条款上的疾病或者疾病达到合同约定的状态,它的保额保险公司一次赔完,而且并没有规定保险金的用途,这基本把被保人罹患重疾时的经济重担减轻了。

由于患者不只可以把重疾险赔付的保险金作为治病的费用,还能扣除进口药、长期康复和护理等医保和医疗险无法报销的医疗开销,侧重的是可以填补储蓄金难以支撑日常生活的缺口。原本患者在患病期间的工作收入满意免去减少的风险,不过医疗费、家庭的日常开支、孩子的教育费用等一共算下来是一笔不少的花销,只凭借储蓄金很可以因病致贫、因病返贫。

再有就是,重疾险具有一个有利于消费者的保险责任,那就是保费豁免。

保费豁免实际上是在保障期限期间,倘若投保人或被保人的情况在合同规定的特定情况范围内,可以不用缴纳后续保费,保险合同仍然是不会失效的。

就算投保人或者是被保人遭受疾病、意外的话,做不到继续缴费或缴费压力蛮大的,也不必去担心会丢失重疾保障。

所以,保费豁免等于是让被保人以低保费得到了高保额,把保险的杠杠发挥到极致,重疾险的保障力度也更大了。

三、重疾险有必要买吗?

虽然买了重疾险要获得重疾的理赔,要符合一定条件,然而值得我们庆幸的是,在保险行业的发展之下,重疾险引入了轻症、中症等比重疾病情轻的疾病概念,刚确诊重疾就开始干预,对于重疾的保障更体贴了,重疾的理赔门槛也降低了,有利于患者及时发现、及时治疗。

总的概括,重疾险是非常实用的,不仅可以给重提供保障,还能把疾病带来的经济风险转移了。

重疾险在市场上的确不少,质量良莠不齐,学姐将优秀的重疾险榜单介绍给大家,大家可以看一下:《十大值得买的热门重疾险大盘点!》baoxian.2239.com