什么叫重大疾病,也就是说这是一种会让患者健康、财务造成根本性破坏的疾病,例如“病情特别严重”,会严重威胁患者生命以及影响其家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

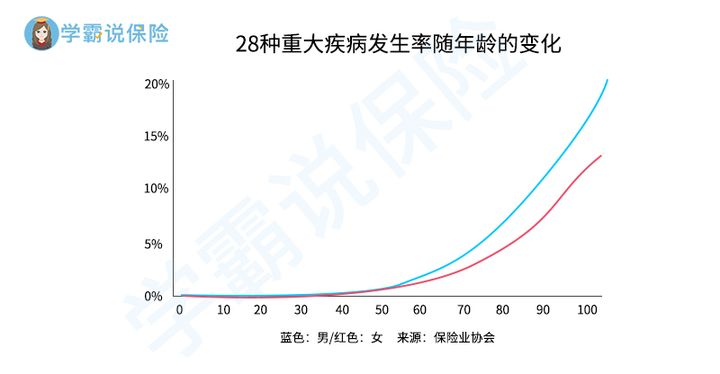

现在的生活方式有所不同,导致再者重大疾病的发病频率越来越高了,随着年龄的逐渐增大,重疾一切皆有可能降临到每个人的身上,比如银保监会规定的28种重大疾病的发生概率(如下图),所以为了抵御重大疾病带来的重大影响,如果条件允许的话最好是备上一份重疾险。

最近宏人寿宣扬的是“轻负担、高保障”,已经上线的这款产品名叫【中宏健康魔方重疾险】,听说这款产品的优势在于有着不错的基础保障,在此基础上还有丰富的可附加保障进行选择,像重大疾病、轻中症和特定疾病这几种保障都是可以选择的,为此也收获了很多年轻人的目光。

学姐也同样感兴趣,中宏健康魔方是不是真的有大家说的那样完美?下面将带大家一起来测评这款产品,看看到底有何优缺点?

还未测评前,我们应该要知道是用什么样的标准评判重疾险的好坏,方便对中宏健康魔方的评判:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

多的话不必再说,跟着学姐走就对了,在这里我们可以一同踏上中宏健康魔方的测评之路~

一、中宏健康魔方重疾险的优缺点分析

老规矩,宏健康魔方重疾险的产品保障图让我们先瞅瞅:

从图看出,这一款中宏健康魔方重疾险归为组合险,这款产品的主险包括了保障重大疾病和身故,允许附带轻中症保障、特定疾病保障等等,详细的产品的好坏,下文将继续分析!

中宏健康魔方的优点:

1、缴费期限灵活

趸交和年交--这两种缴费期限是中宏健康魔方重疾险提供的,其中年交还可分为5年、10年、15年、20年和30年,这么多选择,在一定程度上可以满足更多客户的需求。

因此买进重疾险,应挑选啥样的缴费期限较可以?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

这一点需要学姐着重强调,建议缴纳费用的期限长一些更好,因为平均分摊到每年的保费更容易些,比如18万的总保费,分30年交,每年只需6000元,如果换成交20年,平均的每年就是9000元,这样大家就可以分析出缴费期限越长的好处了。

2、可选保障内容丰富

中宏健康魔方作为一款组合险,附加险的选择非常多。

比如想追求重大疾病保障力度大些,则可附加重大疾病保障,在65岁前确诊符合规定的重疾,即可额外享受100%保额,比如给自己买的是价值50万保额的附加重大疾病保险,就可以在确诊之后额外得到一笔赔偿金,赔偿金额是50万元,这保障力度可是太香了!

非常遗憾的是,这份附加的重大疾病保险的保障期限只有1年,疾病的到来总是没有预兆的,可问题是,没人能保证买了一次就能用上吧?

如果依旧如此,倒不如直接买一份自带的重疾额外赔付保障同类产品好了,就像这款凡尔赛1号,额外赔付力度不是一般的强:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

除了这个以外,中宏健康魔方重疾险还有哪些不尽如人意的地方呢?大家继续往下看看就知道了。

中宏健康魔方的缺点:

1、投保年龄范围窄

对于投保年龄中宏健康魔方重疾险规定的是出生满30天-55周岁,如果超出55周岁想投保,没门!

了解重疾险的朋友应该都知道,目前市场上的大多数重疾险可以为65周岁以内的投保,中宏健康魔方重疾险与其他重疾险产品相比,在投保年龄方面并不具有优势,对于超过55但是不满65周岁的老年人来说,就非常的不友好了。

2、特定疾病保障力度不够

像刚刚学姐所说的特定疾病,指的就是恶性肿瘤,在赔付保障上面,市面上好的重疾险对恶性肿瘤会自带2次、甚至3次,最多能够赔偿保额的150%。

下面呢,大家就跟着学姐一起,进一步了解中宏健康魔方这款重疾险,仅仅只给晚期重度恶性肿瘤20%保险额度的关爱保险金,这种样子显然也不行。

治疗恶性肿瘤的费用还不低,基本都要花30万元左右,如果算上后期的康复费用和营养费用,那么30万元都会不止,看到目前为止,我只能说中宏健康魔方重疾险对恶性肿瘤患者的关爱度很需要提高啊!

其实,这些缺点也只是中宏健康魔方重疾险的一部分,学姐建议大家了解一下这个最致命的弱点:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

这上面的内容就是中宏健康魔方重疾险的测评结果了,大家可以看一下,看完的人有什么想法,可以说出来,如果有朋友想买的话,学姐的这个珍贵建议,你就一定要看看!

二、想买中宏健康魔方重疾险?这个建议一定要看!

综上所述,中宏健康魔方重疾险的缴费期限灵活,而且有非常多的可附加保障,但是其中的重大疾病附加险,最高的保障期只能保障1年,没办法保终身,最让人觉得鸡肋。

此外,这款产品的投保年龄不广泛,不太适合55周岁以上的人群,而且像恶性肿瘤这类高发重疾的保障力度也不怎么行。

从上面这些不完善的地方看,学姐建议有对中宏健康魔方重疾险感兴趣的朋友一定要谨慎选择!

我们买重疾险的时候,记住下面这个套路:要货比三家,从里面选择最好的!

目前市场上比较好的重疾险有哪些?学姐在下面推荐的这份榜单,感兴趣的可以收藏:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,今天的测评就到这里和大家说再见了,希望这些内容能对大家有用!

以上就是我对 "中宏健康魔方是真的假的?可单独买吗?"的图文回答,望采纳!