适合高血脂人群投保的保险有意外险和寿险,几乎没什么健康告知,但投保重疾险和医疗险会困难一些,要根据具体指标来确定能否投保。

另外,为了提升带病投保的几率,我们必须做到如实健康告知,优先选择条款宽松的产品以及互联网产品等等。

当前国内三高人群的比例在继续上升中,据数据显示,三高人士在40岁以上的中老年人的占比近8成,其中高血脂人群就有一半左右。

而这些人如果想要购买保险的话会比其他人稍难,因为在购买保险时经常会面临健康告知这个难跨的阻碍。

近期就有不少朋友咨询高血脂患者如何正确投保,为此学姐做了一份专门针对高血脂投保的攻略给大家~

学姐为大家提供的投保攻略,大家可以待会儿再看,想要抢先了解带病投保相关知识的可以抢先点击下文:

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

一、有高血脂可以投保哪些保险?

首先学姐明白地告诉大家,其实高血脂人群可以投保重疾险、医疗险、意外险和寿险。

如果你患了高血脂,那么必须知道,意外险和寿险的告知不是很严格。

现在大部分意外险的健康告知中都没有询问高血脂,对于寿险来说,也只是小部分会问到,在这些产品中还是有可以满足直接正常投保的产品,所以这两者能够选择的空间还是很大的。

像华贵人寿推出的大麦2021定期寿险健康告知就没有询问高血脂相关的内容,高血脂人群非常的开心,因为他们可以放心的投保啦~有兴趣的朋友不要错过这篇测评哦:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》baoxian.2239.com

对比来看,投保重疾险和医疗险的要求会多一些,一般都需要根据具体指标来确定能否投保。

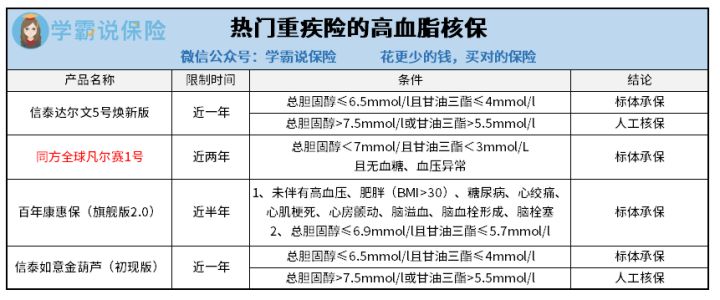

1、重疾险

高血脂人群需要添置重疾险,主要还是要看总胆固醇和甘油三酯这两个指标。

通常条件下,最近一年之内去医院的体检结果为:总胆固醇≤6.5mmol/l且甘油三酯≤5.7mmol/l的话,还是有较大的几率顺利购买的。

学姐打理出一部分重疾险对于高血脂具体的核保要求,大家不妨对比着看一下:

{其中同方全球的凡尔赛1号高血脂投保攻略-20}投保还是比较宽松的,大部分的轻、中度高血脂患者都是几率可以进行标体承保的。

说到这儿,好多人想进一步认识凡尔赛1号的保障内容,我做了一下估测,可自行了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

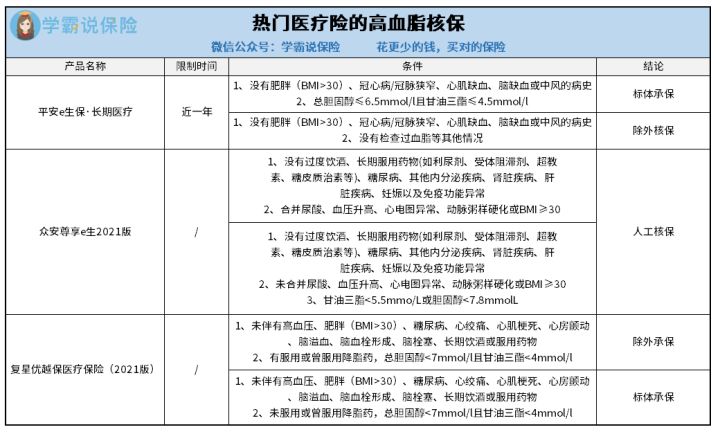

2、医疗险

当前市场上的医疗险的健康告知很多都是有提及到高血脂的,并且设置的会更复杂一些。

但是还是有一定的可能性成功购保的,这几款畅销医疗险的高血脂投保要求如下:

照图可见这一款平安e生保·长期医疗险的告知挺宽松的,对这款产品感兴趣的朋友可以看看这篇:

《平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!》baoxian.2239.com

二、带病投保必须知道的小技巧!

假如身体不是很健康的话,这种情况下想要顺利投保,实用的小技巧是少不了的~

要是像在做健康告知的时候一股脑儿把自己的身体状况全部说出来这样的行为是肯定不可以的,我们只用坚持这个原则:大家需要回答的是他们所问的,没问的就不答。

如果被问了就需要认真回答,特别是体检、确诊、治疗、用药、住院记录等相关问题的时候需要如实告知,这与以后能否理赔顺利紧密联系,千万不能马虎!

对于那些没有提到的问题,则可以不主动提起。

其次,健康告知比较宽松的产品可以放入考虑的列表,提高投保的成功率。

另外,在投保时支持首先选择互联网产品,当下快速发展的互联网产业提供了核保的智能化和提前预约,完全不用担心会有核保记录,纵然核保没有通过对后续的投保也不会有什么影响。

那么做健康告知时常见的问题需要如何巧妙的回答呢?想了解更多的朋友们快看看下文吧:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

学姐还是建议大家能尽早购买保险,这样才更好,毕竟随着你年纪大了,身体也随之会出现些小问题,你能挑选的保险种类也变得有限了。还可能需要花费更多的保费,没有了性价比就没必要购买了。