近期百年人寿发布了一款多次赔的重疾险产品,它的名字叫华佰1号。保障听说是相当给力的,不仅能够提供重疾多次赔付保障,此外,还为投保人提供了足够的额外赔保障。

这么优秀的产品,学姐都想购买了,本来想把这款产品介绍给大家。但是学姐在看完条款之后,就发现华佰一号其实不像传闻中那样具有显著优势。今天学姐就对这款产品一探究竟,让大家看清楚它的真实表现是什么样的。

在进入正文之前,如果你对华佰一号不太熟悉的话,千万不要错过下面的文章。对这款产品形成初步的认识。

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

一、华佰一号保障内容大揭秘,优点的确不少!

抓紧时间,我们先一起了解一下华佰一号保障内容精华图:

根据图中得知,华佰一号的保障内容非常丰富,不仅能够提供轻、中、重症而且基础保障,还支持前症保障以及第二次恶性肿瘤/心脑血管特定疾病保险金这种实用的可选责任的附加。那么学姐就给大家主要分析一下它的保障内容吧。

1、前症保障让人暖心

华佰一号能够给被保人提供前症保障,这属于很具特色的地方。并且可为18种疾病提供保障,另外有一次的赔付机会,基本保额20%的赔付比例。

所谓前症,其实就是没有轻症症状重的病症。这种病症更重症比起来看,治疗成本费用更少,况且治愈也没那么困难。因而一款产品如若能把前症保障也包含了,具有可以帮助被保人实现早期发现早点治疗,避免疾病的进一步恶化,很大程度上提高了患者的治愈率。

由此来看,华佰一号配置的前症保障很贴心!

市面上还是其他重疾险产品同时也设置了这个前症保障。百年人寿旗下的王牌产品康惠保旗舰版2.0同样也有。并且它还有这投保很灵活、保障很充足等等一些亮点。

如果你有时间,不妨来看看下面这篇文章,这样就能够更加了解康惠保旗舰版2.0的相关内容,或许,对于你来说,这就是最适合你的那款产品!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、额外赔保障给力

华佰一号可以为大家提供额外赔的保障是很给力的!假如说被保人没到60周岁的时候就第一次确诊了重/中/轻症可以分别额外获赔50%/15%/15%基本保额。

现在市面上这么多的保险产品当中,能够配置额外赔保障的其实并不多,就算是有额外赔的保障,也是针对重疾的。这样一比较,华佰一号所提供的额外赔就能给被保人更加安心的保障。

虽然华佰一号所能提供的额外赔保障已经非常给力了,然而还是不算是最好的。要是您在意额外赔保障,建议您去了解下昆仑健康的扛把子阿波罗1号这款产品,和华佰一号这款产品来比较的话,它提供的额外赔保障更加全面,就算放在整个重疾险市场上,那也是几乎没有敌手的。

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

到目前为止,小伙伴们是否觉得华佰一号这个产品很不错呢。不要过早下结论,这款产品还有两个致命的缺点。

二、没想到,华佰一号却藏有如此猫腻1、保障期限太过死板

华佰一号的保障期限只可以选择保障终身,这一点比较死板。

虽然学姐一直建议大家选择终身保障,因为那样给被保人带来的保障更加稳定。可就在这时,也会有更高的保费。

所以预算有限的消费者如果想投保这款产品,昂贵的保费有很大的可能性会为家庭带来经济问题。如果家庭的正常生活受到影响是因为保费的问题,这是没有价值的!

况且,非常多的重疾险产品,都会提供多样的保障期时间供消费者决定。相较而言,在保障期限的设置这一方面,华佰一号不太适于消费者选择,无法满足不一样消费者的投保要求。

2、疾病分组不合理

华佰一号将100种重疾划分5组,并且最多只能赔付5次。貌似挺优秀的,然而学姐看了条款才发现,这款产品的疾病分组对消费者非常不友好!

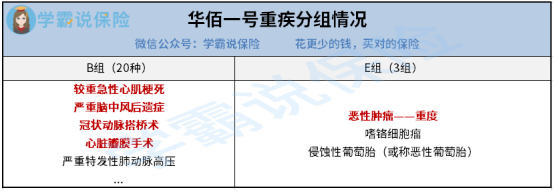

朋友们跟着学姐一起来看看华佰一号的重疾具体分组情况吧:

由图可知,华佰一号把四种常见的心血疾病分在了一组,并且发病率最很高的恶性肿瘤重疾也没有分为单独的组,

各位都清楚,每一组疾病只能赔付一次的,而华佰一号如此设置,大大的减少了被保人获赔概率,使其无法获得全面的保障,让人感到非常失望!

根据上面所描述的,虽说华佰一号的保障内容还是很齐全的,然而其中也有很多难以察觉的漏洞!还称不上是一款优质的重疾险产品,因此大家在投保时最好还是多做筛选,毕竟重疾险市场上有缺人才的,也有缺好制度的,但是好产品还是有的。

以上就是我对 "百年人寿华佰一号保额上限"的图文回答,望采纳!