有不少朋友特别喜欢对两全险,认为它生死都可以保障,买了不会吃亏。但需要注意,一般来说保险公司不会单独售卖两全险,大都会与人身险挂钩,两全险+健康险/意外险在通常情况下,是构成两全险的两种常见险种。

举例来说,华夏人寿最近推出了一款新的产品:华夏常青树少儿优选版两全险+华夏常青树少儿优选版附加重疾险。那么这款保险产品组合究竟有什么优缺点?保障又如何呢?可以安心给少儿投保吗?我立马给大家测试看看!

不太理解两全险的小伙伴,下面这篇干货可以帮到你:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

这里是产品形态图,大家赶紧看看:

华夏常青树少儿优选版保险产品

华夏常青树少儿优选版保险产品计划从上面就可以看出,主要分为主险两全险和附加重疾险,那我们就分别看看这两大构成保障如何。

一、华夏常青树少儿优选版两全险

比较典型的两全险产品学姐觉得这个华夏常青树少儿优选版两全险就很不错,此款保险涵盖了身故/全险保险金及期满保险金这两种保险责任,也就是我们理解的,无论生死都能提供相关保障。

先看期满保险金。

华夏常青树少儿优选版两全险

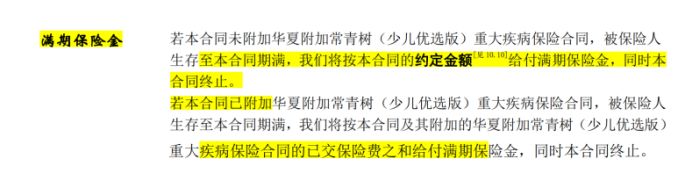

依据条例,要是被保人在合约期满时还在世,当被保人购买的是为附加重疾险的话,赔付合配置保险时约定的约定金额;如果是附加重疾险的,赔付的就是主附合同的已交保费总和。该保障力度还不错。

接着浏览一下身故/全残保险金。

如若被保人18岁前身故/全残,已交保费可赔付(合同规定的);在被保人18岁后身故/全残的的情况下,可赔付本两全险合同的基本保额。

比起其他重疾险,这个保障力度在市面上看,中规中矩还不错。

二、华夏常青树少儿优选版附加重疾险

我们可以重点看华夏常青树少儿优选版附加重疾险,因为其才是真正提供保障功能的重疾险。

华夏常青树少儿优选版附加重疾险这款重疾险,它的保障责任一目了然,这款重疾险可多次赔付,最多可赔付6次,到底有什么样的优势呢?又有什么样的缺陷呢?是不是值得附加呢?我们继续看:

1、保障全面且重疾分组相对合理

目前我们了解到华夏常青树少儿优选版附加重疾险基本保障包含了重症、中症、轻症和特定疾病保障,而且和被保人豁免责任的还有身故/全残保障和疾病终末期保险金。从重疾险的基本架构来说,这个设置还是很全面的。

接下来我们来关注一下重症保障。

我们可以了解到,华夏常青树少儿优选版附加重疾险目前为100种重疾提供保障,而且分为6组,最高赔付能达到6次。

这里面,要是被保人首次确诊重疾而且与赔偿标准相符,于是按照合同,被保人可以得到附加合同的100%基本保额、主附合同的已叫保费之和、主附合同的现金价值,三者取最高值的赔付款,购买它的人认为它实用性很高。

若被保人第2、3、4、5、6次确诊重疾且符合理赔标准,每两次确诊的时间间隔180天,除此之外,可得到附加合同100%基本保额的理赔金!

由此可以,这个保障力度相当的给力,可以满足消费者重疾险多次理赔的要求,而且对比市面上其他的重疾险产品,每次180天的间隔期还是可以的,时间长短是在合理范围内的。

除此之外,市面上即使有多次赔付重疾险会提供多次赔付,并且还不少,但会进行分组,每组只赔付一次,存在一部分不太好的重疾险,他们会将一些常见的高发疾病分为一组,从而达到降低理赔的可能性的目的。

下面让我们来瞧瞧这款产品是不是真有这么好!

华夏常青树少儿优选版附加重疾险

在学姐仔细推敲条款后发现,华夏常青树少儿优选版附加重疾险的重疾分组有6组,有四组是高发的重疾 还有一组是高发的恶性肿瘤,这个分组还算是很适合的,可以很好地提高理赔的可能性,能给予被保人多次赔的保障,是真心为消费者考虑的!

不光上述的那些内容,你还要知道这些技巧:

《就重疾险分组还是不分组比较好?至关重要的是这点!》baoxian.2239.com

2、提供保费豁免责任

提供被保人重、中、轻症保费豁免责任这一点,华夏常青树少儿优选版附加重疾险表现很好!

华夏常青树少儿优选版附加重疾险

被保人保费豁免多指,被保人诊断出合同所规定的疾病或是达到某种特定的情况,投保人无需交后续保费,保险合同仍然有效。

如果被保人不幸患上重疾、中疾或轻疾,就算不交后续的保费也是可以获得相应的保障的,能够让被保人心无旁骛地治病,家庭的经济压力也能降低很多,这个保障帮被保人省掉了很多麻烦,减少他们的烦恼,这点很让人感动!

那在豁免责任方面,还需要搞清楚什么?这些你有必要知道的:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

总的说,华夏常青树少儿优选版保险产品组合存在有许多的亮点,如果预算充足的朋友看中重疾赔6次,癌症单分组,提供保费豁免,期满可领钱,可以考虑这款产品。假设朋友们对疾病、生、死等的保障十分重视,且手头的预算也充足,那么可以考虑一下这款产品。

但入手之前,可不能只看一款产品的亮点,凡事有两面,也得看看产品有没有缺点值得留意!

当然,如果目前只想要重疾险作保障,更看重健康保障的朋友,可以把目光放点到市面上其他重疾险产品上。

学姐都给大家整理到下面这篇文章里了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "华夏人寿常青树少儿优选版重疾险缺陷"的图文回答,望采纳!