前段时间,学姐在网上看到一篇报道:有个高三名叫丽丽(化名)的女孩,年满18岁活泼漂亮,有一天,她竟然毫无征兆的就晕倒在地上,检查之后发现,竟然是宫颈癌患者。

我也学习过相关的保险知识,对疾病方面的内容有所了解,宫颈癌的发病率主要也集中在女性的中年时期。

让人没有想到的是,18岁的小女生也会得宫颈癌疾病,这个消息确实让人惊讶又可怕。

年轻女孩如果对自己的身体不重视,对自己的身体有一些放纵行为,或者是有不好的习惯,会给自己的身体健康带来不必要的麻烦。

所以女孩子们千万要好好对待自己!养成讲究卫生的好的习惯,这也是对自己负责的一种。

另一方面,女性要提高安全意识,给自己提供一份完善的保障,举个例子,购入一款可以给女性高发疾病带来保障的重疾险。

想看适合女性群体的商业保险可以来阅读这篇文章: 《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.275.combaoxian.2239.com

《【女性疾病】能投保的产品名单新鲜出炉!》baoxian.275.combaoxian.2239.com

近期京东安联恰好推出了一款专为女性特别定制的重疾险,非常多朋友来给学姐发私信问怎么评价这款产品?现在学姐就针对你们的问题来进行说明。

一、京东安联女性特定重疾险保障如何?

话不多说,我们先看看保障形态图:

保障图的资料很明确,这三个保障计划是京东安联女性特定重疾险制定的,主要的差距就在于保额以及对应的保费不同,对于保障内容来说,没有太大区别。

下面一起来分析一下这款产品的优缺点吧,先来分析优点内容:

1、专属保障

尤其是在女性高发重疾这一方面,京东安联女性特定疾病提供了专属保障。保障8种女性特定疾病,比如乳腺癌、宫颈癌等常见的女性重疾也是包含在其中的。

除此之外,也提供了意外身故或伤残保障,人生有很多意外,很多人或者事,都一去不复返,再也追不回来,所以有一项保险保障人的权益至关重要,对于投保人来说非常有用。

2、保费低

这款女性特定重疾险最让人心动的地方就是保费并不高,说白了,一位20岁的女性朋友拿出25万来投资,一年只需花费63元;说白了,一位30岁的女性朋友拿出25万来投资,一年只需花费168元!

根据市场重疾险的价格来说,这属于白菜价了。也就是一顿饭钱的事儿。

实际情况是,京东安联女性特定重疾险能做到这么低价,其实用缩减很多保障内容换来的。

这款产品存在着很多不足:

1、保障时间短

女性特定重疾险的保障期只有1年,保障到期后,我们要重新投保。

18岁或20几岁的女性还可以很容易重新投保这款产品,根据我们的经验,我们都知道,这个年纪的小姑娘大多朝气蓬勃,身体素质都很好。

不过,对那些年龄相对较大的女性来说,身体素质降低不少,甚至还有些人有病史,这样很容易被拒保。

需要注意的是,短期重疾险的价格会一年比一年高,前期需要缴纳的费用是比较少的,差不多几百块,等年龄超过四十岁,那保价的费用可能上千块甚至更多了。

通常情况下好的重疾险都是可以提供长期的定期保障时间,还是可以保障终身的。

怎样挑选适合自己的重疾险保障期限,这篇文章将揭晓答案:《重疾险大多是长期保障时间,应该选择保定期还是保终身好?》baoxian.2239.com

2、保障内容不到位

现在市面上的大多数重疾险,像重疾、中症、轻症这样的基本保障都配备的很齐全,不仅如此,优秀的产品更加会附加有其他的保障责任,更加全面的保障是优秀的重疾险产品为被保人所做出来的。

遗憾的是,京东安联女性特定重疾险并不如此,只提供了8项重疾保障以及意外身故/伤残保障,就再也没有其他责任了。

怎么样才能算是一款出色的重疾险?答案就在这篇文章中:《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

3、保额不充足

三个由京东安联女性特定重疾险打造的保障计划当中,最高的保额也已经够25万的了。

重疾险的保额都是用来更好的体现保险的杠杆作用的,保险虽不能帮我们转移病痛,但参保人可向保险公司赔付索赔相应保额的保险金,却使得因病带来的经济压力发生转移,让我们告别缺钱的烦恼,安心治疗,

现在重疾病治疗平均需花费30万左右,还要加上后续的康复治疗、收入损失等,所以,重疾险保额有50万是最合适的。

知道重疾险保额后再买其余商业保险,在拿捏保额方面缺乏经验的话,不妨借鉴一下这份攻略:《保险买多少保额合适?说说里面的门道》baoxian.2239.com

但京东安联女性特定重疾险保费不高,我们也不能太强求完美了,并且,18岁的女生基本还没有能力实现经济独立,先有这款产品作为过渡产品,也是不错的。

有意向的女孩子,在投保前,我们再详细了解一下这款保险的保障内容吧:《京东安联女性特定重疾保险热卖的背后,竟藏着这个缺陷……》baoxian.2239.com

然后,等到自己有稳定经济来源时,我们再来考虑长期重疾险。

二、适合女性购买的重疾险还有哪些?

下面我来带大家认识一下比较不错的长期重疾险吧,也是很值得女性购买的:

上面是对于凡尔赛1号与康惠保旗舰版2.0的保障图,很显然,上面这两个产品在保障方面比京东安联女性特定重疾出色的多,除了重疾、中症与轻症这三项保障,而且还包含了其他更多保障责任。

所以学姐为你们进行关于他们各自的优势的介绍:

· 同方全球凡尔赛1号重疾险

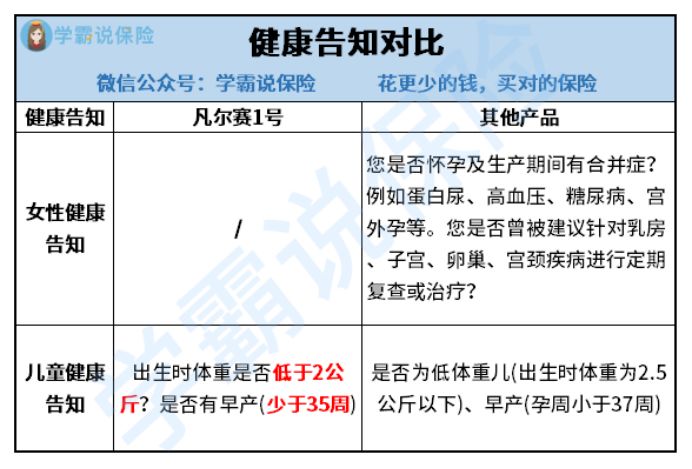

关于凡尔赛1号重疾险的健康告知,它比较宽松,其实,被保人身体上有点小毛病也是可以投保的。

眼下亚健康问题出现在女性身上的次数比较多,妇科疾病基本存在于大多数的女性当中,有这种病就不能投保重疾险,这也表明了健康告知在购买重疾险之前的重要性。

那些不了解健康告知的小伙伴们,可以在以下文章中找到答案:《保险公司的健康告知,是在刁难我们吗?》baoxian.2239.com

而在凡尔赛1号中没有任何的女性健康告知问题,女性顺利投保的可能性是更加高的。在广大女性同胞们看来真是太好了。

下面是凡尔赛1号和其他产品的健康告知对比情况:

同时,凡尔赛1号的疾病赔付比例还挺高的,在六十周岁时,得了合同规定的重大疾病的话,就可额外赔付80%的基本保额;

要是在60-65岁之前被检查出患有重大疾病可以获得额外30%的保额赔偿。

轻症和中症也不例外,都享有对应的额外赔付,可比市面上那些没有额外赔付的产品强太多了。

想要达到好品质,而且保障全面经济实惠的重疾险产品的话,这款凡尔赛1号还是很合适的。

打算投保这款保险的朋友,还可以多了解一下这款产品,还有很多好处:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

· 百年人寿的康惠保旗舰版2.0

关于康惠保旗舰版2.0,这对年轻人来讲是很贴心的,价格做得很良心!

选择保终身,附加轻、中症保障。而且选择的产品是康惠保旗舰版2.0,并且投保人的年龄在18或是以上的年轻人来讲,年保费也便宜,对于一些年轻人刚毕业来到这个社会并没有足够的经济条件而言,这个价格是他们可以接受的。

疾病保障力度的确很优秀,保障的重大疾病有包含了高发的女性疾病,倘若被保人在60岁之前被确诊得有重疾,那么这个时候就能够得到额外赔偿保额金60%。

投保康惠保旗舰版2.0对年纪小的女孩子来讲,这是适宜的,而且,它的具体保障内容在该篇文章里有阐述,大家可以阅读下:《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

三、学姐总结

以低廉的价格可以购买京东安联女性特定重疾险,但是保障不足,保障时间也短,因而年轻女孩子可以买它来当做过渡产品或者补充产品。

不过,学姐提议,要是经济条件允许,考虑到自己的情况之后,还是建议优先购买保障比较周全的长期重疾险,上面介绍的这两款重疾险都挺合适的,随便选一个都可以。

如果还想再对比其他长期重疾险产品,为了方便大家了解,学姐已经把市面上经济实惠,而且保障多的重疾险整理出来,可以参考一下:《十大值得买的热门重疾险大盘点!》baoxian.2239.com