想必大家已经收到这条消息:在10月22日当天,中国银保监会颁布了一条互联网保险产品的新管理制度,因为受新规影响,现在在售的互联网保险产品都将在12月31日前陆续下架了。

此消息一发出,之前还在咨询学姐的朋友就纷纷来提问了:早期的时候,百年人寿推出了一款名为百年福伴一生终身寿险的产品,听起来挺给力的,现在投保的话还来得及吗?

大家放心,现在尚未停售,当然还来得及投保了!原因是下架之后,新的保险产品也会有所改观的,不一定能找到比现在便宜且品质好的产品。

至于在纠结要不要投保的朋友,那下面学姐就来全面测评一下百年福伴一生终身寿险,看看它的表现到底如何吧!

相信大家对于“百年人寿”的产品都非常了解,下面就来提前把它们家的产品情况大致如何给大家分析分析:

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

《百年人寿实力大揭秘,没想到让人大吃一惊!》baoxian.2239.com

一、百年福伴一生终身寿险的表现怎么样?

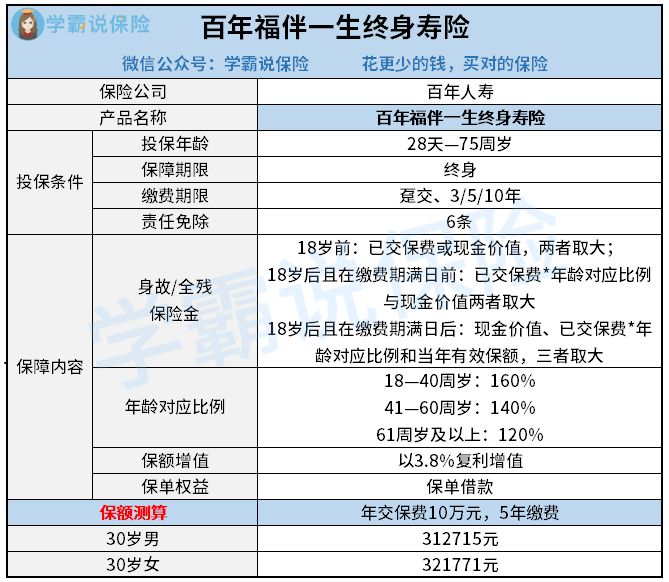

下面一起来看看,百年福伴一生终身寿险的保障内容都有哪些:

百年福伴一生终身寿险的保障图

从上图能够总结出,百年福伴一生终身寿险的保障内容比较简单,提供的基本保障是身故或全残保险金,保额则以3.8%的比例进行复利增值,被保人拥有保单借款的权益。

经过前文的梳理和分析,百年福伴一生终身寿险的这个长处较为明显:

保额以3.8%的比例复利增值

百年福伴一生终身寿险的有效保额就是按照3.8%的比例进行逐渐复利增值的,如此的复利增值比例还是很友好的。

要清楚的是,现在市面上一般性的终身寿险,复利增值的比例大约就在3.5%上下,而百年福伴一生终身寿险的复利增值比例要高出了0.3%左右。

万万不能小看这0.3%,当利息不断地累积起来,也是一个很惊人的数目,能够拿到更高的赔付金额,对消费者而言肯定是更好的选择。

可惜的是,百年福伴一生终身寿险也有做得不到位的地方:

缴费期限较短

百年福伴一生终身寿险的缴费期限不仅可以选择趸交,还可以分3年、5年或10年缴费,设定的最长缴费期限也就只有十年而已。

同其他同类的终身寿险产品进行对比,可能会有长达20年或者是30年的缴费期限,对于一些预算不太高、但是又想一次性把保额配置到位的朋友来说,缴费期限当然是长期的比较友好了。

从这个地方来看,百年福伴一生终身寿险所设置的缴费期限不够友好,对于一些预算有限的朋友而言,这款保险并不是很适合购买。

那么百年福伴一生终身寿险在市面上的排名高不高呢?可以看看这个全面对比表:

二、百年福伴一生终身寿险值得投保吗?》

根据上面的分析,百年福伴一生终身寿险的表现还是优势和劣势并存的,可以结合自身需求来考虑是否投保。

若是比较青睐于具有长期保障以及高收益的寿险,百年福伴一生终身寿险的表现还是值得肯定的。

但如果是预算有限、但又想要配置高保额的朋友,对于这样的要求也许百年福伴一生终身寿险的缴费期限根本无法满足,建议可以多与别的产品比较,再考虑要不要购买。

需要留意的是,现在互联网保险产品正在停售的阶段,如果想要购买保险,可要赶紧上车了哦!

想知晓更多的优秀终身寿险?点击这里可以了解学姐整理好的优质产品榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "福伴一生终身寿险附加选择"的图文回答,望采纳!