最近这几天因为十月底银保监会所颁布的互联网新规的影响,在12月31号之前,所有的互联网保险产品都会陆续的下架。

可是,仍然有一部分公司在推广自己的新品,比如大家保险公司就发行了一款叫大家传世终身寿险2021的保险。

那么这款增额终身寿险的特点都有哪些呢,接下来学姐就和大家来认真的分析这款产品~

在选择保险产品之前,若你对增额终身寿险还不是很了解,可以先看看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

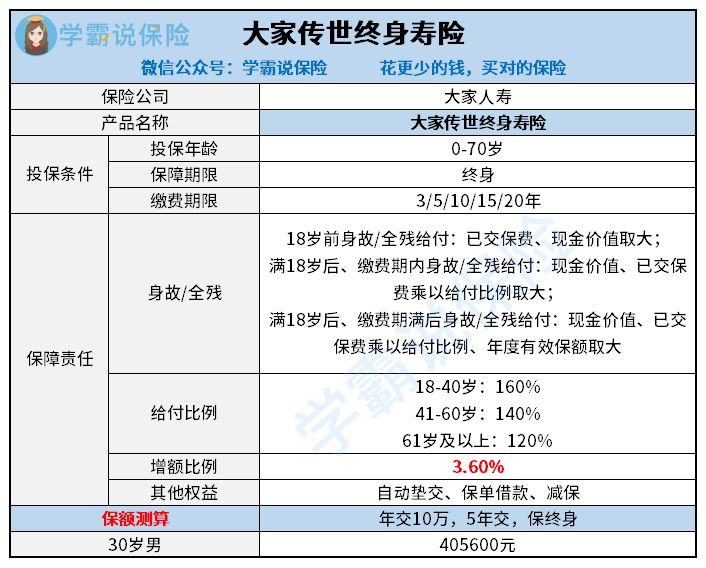

一、大家传世终身寿险2021保障内容

话不多说,我们先来看看大家传世终身寿险2021的保障内容图:

大家传世终身寿险2021保障内容

依照保障图的数据,大家传世终身寿险2021能提供较为充分的保障权益,不止能享受基本的身故全残保障,还包含了保单借款以及减保等权益。

那它的优劣势主要有哪些呢?让我们来测评看看~

1.有减保权益

增额终身寿险所拥有的的理财功能使人们购买它的关键性因素,除了看产品的收益之外,还取决于能不能灵活取用自己的钱,不然的话在准备用的时候却拿不出来钱了,那这样的理财效果对我们来说并不理想。

而这款大家传世终身寿险2021有减保取现功能,若符合减保规则,根据当下的环境我们可以灵活取钱出来使用。

2.增额比例不错

大家传世终身寿险2021的增额比例展示给各位的是3.6%。

看起来并没有很突出的样子,但是现实中时间长了,那数值就很可观了。

举例说明,比如一位30岁的男性,按照十万一年的标准来交,交满五年,设置的基本保额是405600元,第二年则是405600X(1+3.6%),第三年是405600X(1+3.6%)(1+3.6%),累计到了60岁这个保单界限,也就是可以得到1131178元,计算下来就是所交保费的2.26倍~

所以在增额比例这方面还是很令人满意的。

不过在市场上,有部分产品的增额比例设置的比其还要高一点,倘若大家对此有兴趣的话,还是比比不同产品的不同收益再进行选择购买哪一款吧:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

从以上两点来看大家是不是对传世终身寿险2021的感觉还不错,可它还是有缺点的,内容具体如下:

大家传世终身寿险2021缺点:没有趸交、加保

从保障图我们可以看到,大家传世终身寿险2021是没有设计趸交以及加保内容的。

趸交的含义其实就是一次性交清,缴费期限不存在趸交的话,就无法覆盖到一些收入很高但是不稳定的人的需求了。

可是没有提供加保功能,也可以这么来理解,未来我们觉得这款产品的收益比较好,但是投保的钱太少的话也不可以继续投资这款产品。看看那些有加保功能的产品,相比起来要逊色不少。

二、大家传世终身寿险2021值不值得买?

综上所述,纵使大家传世终身寿险2021具备减保权益以及增额比例优秀的优点,但是没有趸交以及加保功能。

这样的表现在一众终身寿险里面比较普遍,尤其是irr收益也不是很好,在之前举例的条件下,年满80岁的时候仅为3.39%,而很多同类型的产品都有3.5%以上,因此,学姐觉得各位朋友还是不要购买大家传世终身寿险2021比较好。

想看具体收益测算的可以浏览这篇文章哦:

《大家传世终身寿险2021收益如何?一文告诉你答案!》baoxian.2239.com

以上就是我对 "大家人寿大家传世2021终身寿险观察期"的图文回答,望采纳!