有些朋友对重疾险一知半解,都来咨询学姐有哪一种重疾险保障的疾病属于最多的,会担心自己得的疾病不在保障里,理赔的时候就损失很大!

虽然说疾病保障范围的确挺重要的,但是主要可不在数量,而在于完整保障的疾病。一般来说,重疾险会提供轻中重症保障,而重疾中一定会包含有28种高发重疾。下面一起来看看详细情况~

重疾险正常都会遵循疾病的严重程度,分为轻症、中症和重疾保障三个方面,银保监会有明确规定保障的疾病,下面详细了解一下:

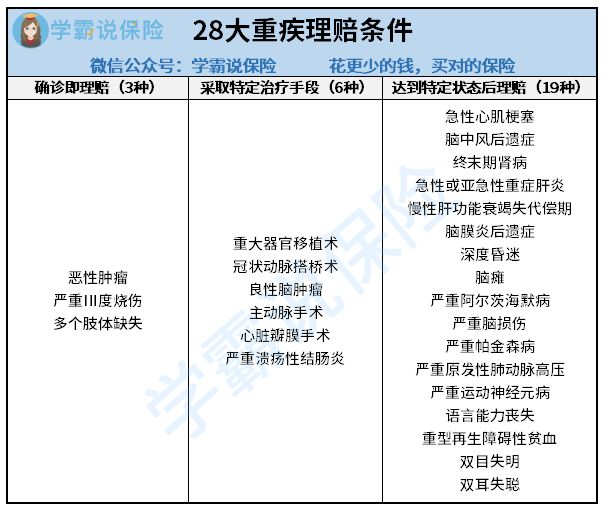

1. 重疾保障必含28种高发重疾

在2021年重疾新规落地之后,银保监会规定重疾险务必要对28种高发重疾进行保障,详细介绍如下图:

重疾险中一定要具备上面要求的这28种重疾,而且对于这28种高发重疾的理赔数也有占比95%以上,已经将大部分重疾险需要理赔的情况包揽进去了。

也就意味着,如果要选择重疾险,关于重疾种类问题大家不需要过于纠结,主要的28种高发重疾保障到位就可以了,其他更多的保障至多也才是“锦上添花”。

聊到这里,那很多人可能就更奇怪了:不少人究竟为什么以上这些重疾确诊了,但是却不能理赔?

看上图也可以知道,重疾理赔的话是需要一些既定条件的,一经确诊就马上能理赔的疾病不过是三种而已,大多数都要经过治疗之后,或者就是达到了某种疾病状态之后才会有理赔。

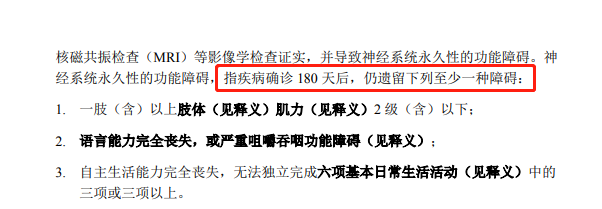

举个通俗易懂的例子,好像是严重脑中风后遗症这种,看看它的理赔条款:

由上图可知,罹患了严重脑中风后遗症,得要疾病确诊180天并且也得遗留至少一种特定的障碍后,才提供赔付。

所以说,无法理赔的情况真的出现时,并非就一定没有保障这些疾病,而是由于和理赔的规章不吻合。

当然,如果担心疾病程度无法达到重疾的理赔条件,那么也会有轻症或者中症保障可以去解决理赔的问题!

2. 轻中症疾病保障注意事项

轻症和中症可以称之为重疾之前的两种疾病状态,若是重疾险中设定了轻中症保障,在一定的程度上确实可以降低理赔的门槛,让大家可以拿到赔付。

所以,你们在选用重疾险时,肯定要挑选有设置轻症和中症保障的重疾险,并且保障的疾病种类一定要十分全面!

比方上文说到的二十八种高发重疾,有对应的轻症或者中症保障也是最好的,下图有明确的信息:

像是一款重疾险的轻中症保障的话,倘若是能尽可能包含上图所示的轻中症的话,保障的范围就可以算得上是相当全面的了。

所以,在我们要购买重疾险时,最关键的就是要看清楚保障疾病,而不要只是关注种类的多少。

不过,优秀的重疾险在疾病保障上面有相当多的注意事项,看这篇详细科普就知道了: