目前被理财所吸引的人更多了,在大多数理财产品中,年金险靠着低风险、高收益这些突出的方面,地位早就已经很高了。

而保险行业里的中流砥柱,北大方正人寿这家公司最近重点推出了一款新的保险产品——悦享人生年金保险2021。

听说这款产品很有购买的价值,并不会输给以往的热销产品。既然如此,学姐就来全方位认识下悦享人生年金保险2021,来看看购买它会不会吃亏。

在测评之前,学姐先为大家科普一下怎样正确的避开年金险的一些大坑,大家快保存起来:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、悦享人生年金保险2021长什么样?

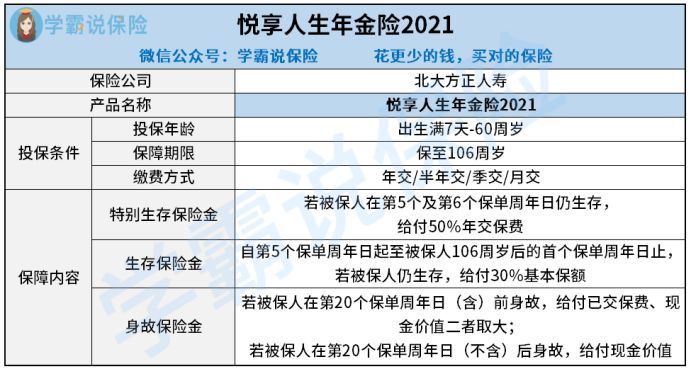

首先,让我们先来看看悦享人生年金保险2021的精华图:

如图所示,出生满7岁-60周岁的群体都准许投保悦享人生年金保险2021,支持保障至106周岁。

跟大部分年金险产品差不多,悦享人生年金保险2021的年金给付形式比较简单,生存保险金跟特殊生存保险金都被它包含到了,不但如此,还设置了身故保险金。

然后,学姐就给大家好好分析一下悦享人生年金保险2021的优势和劣势,来看看这款产品究竟值不值得我们投保。

要是比较急的话,赶紧点击下面获取测评重点:

《北大方正「悦享人生年金保险2021」怎么样?我来告诉你答案!》baoxian.2239.com

二、悦享人生年金保险2021是否值得购买?

很容易就能看出,其实悦享人生年金保险2021的优劣势还是很显眼的。

>>悦享人生年金保险2021的优点

悦享人生年金保险2021的优秀之处是投保不会限制很多,我们可以通过以下这些地方了解到:

①投保年龄方面

目前很多同类型产品对于最高投保年龄有着比较严苛的限制,大部分产品限制在50、55周岁,这对于55周岁以上的群体而言一点都不友好。

悦享人生年金保险2021条款里写了,出生满7岁-60周岁的人群都可以进行投保,投保年龄与大部分同类型产品作比较,要显得广泛得多。

②保障期限方面

市面上大部分年金险,要么只能有十几年的保障期限,要么就只保到70、80周岁,让被保人没有办法领取更多的年金。

不得不说悦享人生年金保险2021在这一点上面是显得更加人性化的,可以保至106周岁,也就是说活多久就能领多久了。

③缴费方式选择方面

悦享人生年金保险2021提供给被保人选择的缴费方式有很多种,举个例子,如年交、半年交、季交跟月交这四种,和同类型产品作比较,缴费方式选择种类会更加多元化。

这样一来,消费者就可以凭自己的心意来选择缴费方式,灵活性是相当强的。

大致看完悦享人生年金保险2021的优点,接着让我们来了解下它的缺点有哪些。

>>悦享人生年金保险2021的缺点

1、生存保险金给付比例低

悦享人生年金保险2021条款里写了,从第5个保单周年日开始,一直到保障期间结束,被保人倘若还生存,每年都可以领取生存保险金,金额是30%基本保额。

实话实说,悦享人生年金保险2021的生存保险金在给付比例方面其实并不是很高,因为大多数相似的产品可以给到100%基本保额作为生存保险金。

类似于泰康的这款岁月有约年金险,生存保险金有两种领取模式,选择月领的话,领取额度为100%基本保额,选择年领则规定领取118%基本保额。

而且,岁月有约年金险的收益还十分出色,详尽情况可以浏览一下这篇文章:

《泰康岁月有约年金险真实收益曝光,一年利滚利能赚多少?》baoxian.2239.com

比较了之后,悦享人生年金保险2021对于生存保险金的给付比例设置显然就会差一些。

2、身故保险金设置不合理

当今市面上大部分年金险产品,对于身故保险金的设定是没有很多要求的,仅有少数产品是以保单年度作为身故保险金给付的衡量标准。

可是,悦享人生年金保险2021却反着来,也得要在保单前20年身故,才能拿到已交保费跟现金价值的较大者作为身故保险金。

其他的产品即使在保单20年之后身故,也还是能够拿到已交保费跟现金价值的较大者作为身故保险金,然则悦享人生年金保险2021规定只能给付现金价值。

这么对比来看,就显得悦享人生年金保险2021对于身故保险金的给付设置确实就显得比较严苛了。

总结:悦享人生年金保险2021的优缺点也是很显著的,优点是投保条件相对来说比较宽松,生存保险金给付比例低、身故保险金设置不合理是它的缺点。

概而论之,倡导大伙在考虑悦享人生年金保险2021之前,不妨多找几款优秀产品对比一下。

毕竟,现阶段市面上优质的年金险数量巨大,多拿几个产品进行对比才能找出最合适的:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "悦享人生会有风险吗?"的图文回答,望采纳!