最近几年,越来越多的人开始通过保险进行理财,很多年轻人都提前加入到养老规划了,横琴人寿最近推出了横琴臻享一生终身年金险。横琴臻享一生终身年金险究竟好不好呢?我们一起来看看。

闲话咱就不多说了,先来看看横琴臻享一生终身年金险的保险责任表!

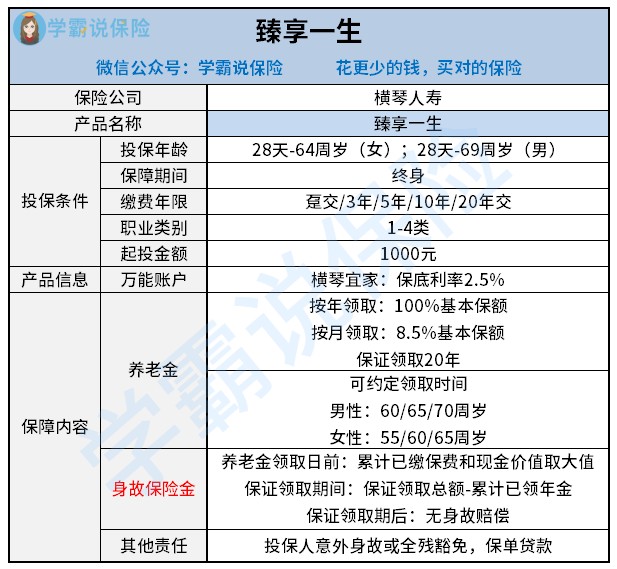

上表的内容是根据横琴臻享一生终身年金险的条款整理的,学姐给大家深入分析每一条保险责任。

1. 投保门槛

男性和女性的投保年龄上限不同,男性最高投保年龄可以到69周岁,女性是0岁-64岁,

对比一些投保年龄上限在80周岁的产品,横琴臻享一生终身年金险在投保年龄上收窄了限制,

横琴臻享一生终身年金险的起投金额最低为1000元起投,起投门槛这点做得还行,各预算层的消费者都能投保。

2. 万能账户可增值

横琴臻享一生终身年金险还搭配了横琴宜家年金保险(万能型),不想领取年金的时候可放在万能账户里增值,因此也适合作为理财储蓄。

但是保底利率只有2.5%,和市场上的一些保底利率在3%的产品相比,稍显劣势。

3.领取养老金

年金领取的规则还是比较简单的,从约定的领取时间起,可以自主选择是按年还是按月领取,有保证领取期20年。

4.身故保险金的领取方式

年金领取日前身故,则在已交保费和现金价值中取大赔付;如在养老金领取后身故,则按(保证领取总额-已领年金)的公司进行赔付;保证领取期结束后身故的,没有身故保险金。

那这究竟有多少收益呢?横琴臻享一生终身年金险的产品案例收益演示在这里: 《「横琴臻享一生」的收益低到尘埃,我劝你三思!》baoxian.2239.com

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》baoxian.2239.com

总结上文,横琴臻享一生终身年金险并没有太出色的地方,在市场竞争力方面没有太大的优势,想要通过年金险进行理财的,可以结合其他产品再看看。

学姐也整理了一些优质年金险的产品测评,赶紧看看:《十大值得买的年金险》baoxian.2239.com

以上就是我对 "臻享一生养老年金保险真实吗"的图文回答,望采纳!