近日,白酒股价严重跌价,下跌起来连国酒”贵州茅台也扛不住,都跌破1800元了,看来股市动荡即将开始了,

谈论高收益的理财产品,众所周知,股票的风险是相当高的,炒股有让你赚得盆满钵盈的可能,也有可能让你赔得家徒四壁。

因此,在同种系列高风险理财产品的活动中,年金险表现出色的原因了。

毕竟,年金险的收益还不错,而且可以说是风险的可能性为零。

今天,我们就来了解下新华的这款惠金生年金险,来看看它的收益是不是和传闻中的一样高。

在此之前,这份年金险的防坑指南请大家先收藏好: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、惠金生年金险长什么样?

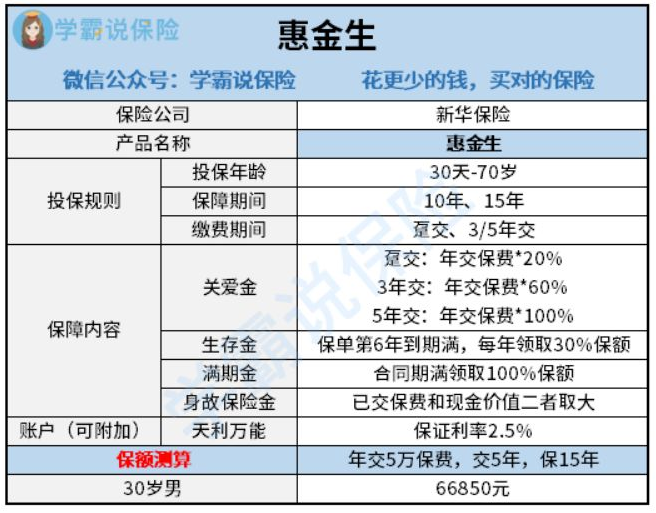

按照以往的规矩,先来瞅瞅惠金生年金险的基础形态图:

年金险搭配万能账户就是惠金生年金险的产品形态,安爱金、生存金、满期金和身故保险金是现在有的几种领取形式。

再仔细一看,惠金生年金险的还有这么多不足。

1、保障期限选择范围窄

惠金生年金险只提供了十年和15年的保障期限,因此没有太多的选择空间。

保障期限是产品通涂的决定性因素,也就是说,惠金生年金险是一款短期的年金险,比较适合那些追求短期理财的朋友配置。

若是追求长期理财收益,也就是想将收益当成养老金使用的朋友们,不妨瞅瞅另外的年金险吧。

惠金生年金险并不像那些保终身的产品,可以活多久那就领多久,关于这一点真的让人觉得很可惜。

2、万能账户保底利率低

现在的很多年金险产品都是能附加万能账户的,被放在万能账户里的年金可以进行复利,实现二次复利增值。

惠金生年金险也可以附加万能账户,看起来是挺优秀的。

但实际上,惠金生年金险所附加的万能账户,保底利率只有2.5%。

要搞清楚,我们所熟悉的高品质的年金险的万能账户,保底利率都可以达到3%了。

这0.5%很重要,最终利滚利下来,惠金生年金险的收益就显得很不乐观!

万能账户是用来提存万能险的年金,那些对万能险还有疑问的朋友,可以阅读这篇文章学习相关知识点:《万能险理财,收益稳定又安全?一文告诉你答案!》baoxian.2239.com

对比之下,惠金生年金险的万能账户保底利率确实有增长的空间呀。

就年金险来说,最关键的还是收益水平。学姐马上就来算下惠金生年金险的真实收益,走过路过不要错过。

二、惠金生年金险的收益如何?

以30岁的老李来说,投保惠金生年金险,年交保费10万,交了5年的费用,保障了15年,那么老李赚钱的方式如下:

>>关爱金

老李每年交纳的保费,年交的保费可以在第五个保单年度一次性领取,也就是10万元的年保费。

>>生存金

老李,在第6-14个保单年度,每年都可以获得30%的基本保额,老李在36-44岁的时候,可以每年领取一次年金,总共可以领取9次,总金额为133700*30%*9=360990元。

>>满期金

保单在第15年时保险期到了,就是老李45岁时,可以享有100%保额,一共有133700元。

也就是说,老李总共交了50万元,净利润达94690元。

仅15年的保障期限,就赚到了九万多,你觉得这收益高么?

惠金生年金险的收益究竟如何呢?请浏览下文吧:《新华开门红「惠金生」值得买?先看这篇文章再说!》baoxian.2239.com

惠金生年金险的具体收益测算演示图在下面:

我们可以看到,惠金生年金险的irr只有2.1%。

市面上已有的高收益年金险,irr都能满足4%,你们可别小瞧这1.9%的差距,这也就意味着,惠金生年金险能领的钱比很多高收益的年金险少了很多!!

且不说惠金生年金险跟优质年金险的收益率相差甚远,就和银行利率都有差别!

年金险一定要购买收益高的产品,惠金生年金险的收益这么低,并不能满足我们对于年金险的期待呀。

市面上如此多的年金险产品,到底哪几款才值得购买呢?请浏览下文吧:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

总结:惠金生年金险万能账户保底利率低、保障期限范围窄、收益也不高,在年金险产品中,它只能属于中下等。

以上就是我对 "新华人寿的年金保险保障究竟可不可信"的图文回答,望采纳!