国华2号重大疾病保险D款这款短期重疾险所属的公司是国华人寿,而且对预算不够的人来说很友好。

那么真实情况是这样吗?今天我们就来聊一聊!

测评之前,按照正常程序先给大家呈上一份资料。牢牢记住这份攻略,挑一份优秀的重疾险那是轻而易举的事情:

《重疾险哪个好,怎么买划算,怎样避开保险的坑?》baoxian.2239.com

《重疾险哪个好,怎么买划算,怎样避开保险的坑?》baoxian.2239.com

一、国华2号重大疾病保险D款保哪些疾病?值得入手吗?

下面来分析一下国华2号重大疾病保险D款都有哪些保障内容:

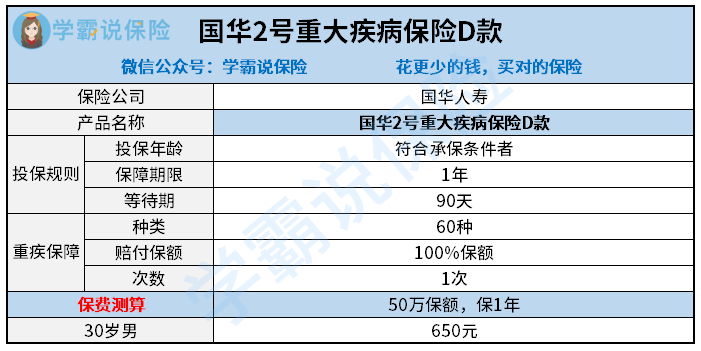

国华2号重大疾病保险D款是一款1年期重疾险产品,保障形式比较单一,只有必要的重大疾病保障。

从保障上看,包含恶性肿瘤的60种重疾都被纳入范围,赔付100%保额,赔1次。

和那些保费几千甚至上万的产品作比较,国华2号重大疾病保险D款可以填补消费者预算不充足时的空缺,但是它并不是适合长期使用的产品,原因看下文可知:

1、性价比低

我们来看价格,倘若30岁男性购买50万保额的国华2号重大疾病保险D款的话,需要650元才能购买这款保险。

把它和那些需要三四百块钱的一年期重疾险相比较,购买国华2号重大疾病保险D款需要多支付一点费用。

2、轻症、中症保障缺失

国华2号重大疾病保险D款的保障范围就只有重疾,这就说明,倘若被保人被轻症或是中症缠身,是无法取得理赔的,就治轻症和中症的开支需要个人自行背负的。

轻症/中症虽说比重疾的症状要轻上一点,需要花费的治疗费用也是不低的。

不仅如此,国华2号重大疾病保险D款还有很缺点:

《国华2号重大疾病保险D款性价比超高?莫不是在逗我!》baoxian.2239.com

看到这儿大家应该也都清楚了,实际上只是对于长期重疾险而言,国华2号重大疾病保险D款比较便宜,整体性价比并不高。

假设我们拿它跟同类型的产品相比,就知道国华2号重大疾病保险D款到底差在哪里了。

所以说,买保险还是得多对比再做决定。为了避免大家再犯同样的错误,下面学姐就跟各位讲解一下,在买重疾险的时候,有哪些问题都是需要注意的!

二、买重疾险需要注意哪些问题?

如果家庭条件比较好并且想要买一份长期重疾险,那么下面这些问题是不可避免会遇到的:

1、疾病保障不全面

疾病保障充足说的是不但要全面保障好高发轻中症等疾病,并且重疾理赔条件合理。

重疾险疾病保障是否全面非常重要,关乎着我们以后在面对经济风险的时候需要自己承担多少,要是连疾病保障都设置的不到位,这样的产品就没必要继续研究了。

毕竟,买了重疾险却得不到理赔的悲剧谁都难以接受是吧?

2、年龄越大,买保险越容易保费倒挂

年龄越大,保费越贵,倘若有年长的人准备配置重疾险的话,务必要有这个心理准备。因为哪怕是学姐经常说到的具有高性价比的产品,也都要花费上万元才能到手。

还有一点需要注意,那就是是否有保费倒挂的情况,倘若缴纳的保费超过了保额,那就不要考虑了。

这样看来,如果资金状况比较良好,重疾险是越早买投保难度越低。因为等到年纪大了,投保重疾险的费用就不会那么便宜了。

全网最全重疾险对比测评,感兴趣的朋友可不要错过了:

《全国热门的136款重疾险对比表》baoxian.2239.com

3、健康告知“门槛”高

对于某些身体有疾病的群体来说,重疾险的健康告知把他们拒之门外。

健康指标离合格标准差得远?曾经得过病?压根不用多想,被拒保的可能性非常之大。

这类人群该如何是好呢?眼下最好的办法就是选择那些健康告知不是很严格的产品,从而来提升投保成功的几率。

这里有一个榜单上面学的是十款健康告知比较宽松的重疾险产品,轻微病史想要投保也不是什么难事。榜单会实时进行变动,建议大家收藏,以防万一:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

上面提到的几个问题大家入手重疾险时要特别注意,今天的产品测评就到这了。有的产品要使大家还想了解,还可以在评论区给学姐留言告诉学姐~

以上就是我对 "国华2号重大疾病保险D款属于 保险吗"的图文回答,望采纳!