在如今,大多数的男性青中年可不仅仅只是背负着房贷、车贷、孩子教育等各类现实问题,连职场的各种复杂人际关系也得面对,生活中的所有都没有办法发泄,压力倍增,长久以来,身体肯定负担不起。

于是很多男性都会早早为自己安排好保险,男性疾病的保险产品是他们最在意的。

自此该京东安联保险公司推出此款「安联男性特定重疾险」后,挺多的男性粉丝竞相来私信学姐,年收入十万的可以买这款产品吗?怎么样?

如大家所求,我就给各位讲述一下这款安联男性特定重疾险吧!

在这里多提一嘴,关于安联男性特定重疾险的评测,之前学姐做的有,是关于其他角度的,想了解的可以点击继续:

《安联男性特定重疾险重磅上市,实实在在的男性福音!》baoxian.2239.com

《安联男性特定重疾险重磅上市,实实在在的男性福音!》baoxian.2239.com

一、安联男性特定重疾险优缺点分析

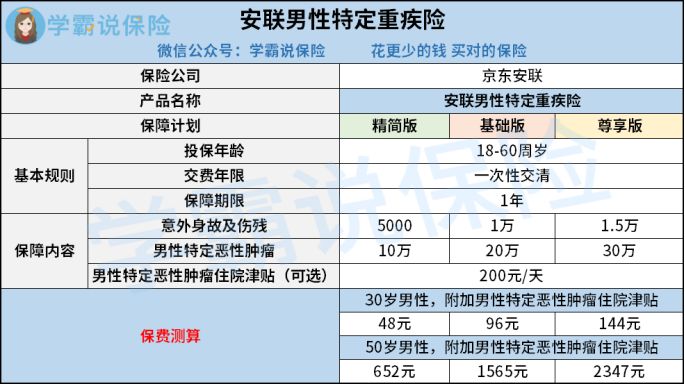

老规矩,咱们先来看图了解保障内容:

在图中我们可以知道安联男性特定重疾险保障非常简单,主要分为三个计划。接下来的内容就是给大家分析一个优缺点:

优点:

恶性肿瘤保障有针对性

安联男性特定重疾险对恶性肿瘤疾病的保障具有较强的针对性,针对10种恶性肿瘤疾病。分别保障前列腺、睾丸、阴茎、肾脏、膀胱、肺、胃、肝、食道、结肠部位发生的恶性肿瘤。

安联男性特定重疾险针对一下疾病制定了10种疾病的保障计划,可以说都是男性经常患有的恶性肿瘤疾病。

男性群体中,像肺癌就占了恶性肿瘤的21%,概率还是非常高的。

对男性具有威胁的恶性肿瘤疾病都在安联男性特定重疾险的保障范围内,真的是让人很亲近了。

缺点:

保额不足

安联男性特定重疾险保额最高是30万元,像一般家庭经济比较困难,这个保额数量,对男性来说还是有点不够的。

我们在选择重疾险保额的时候要考虑到重疾治疗费用、患病期间家庭收入损失、后期康复费用。

像一般重疾的平均治疗费用就已经达30万元了,这是还没有加上家庭收入损失、后期康复费用,由此可见,安联男性特定重疾险最高30万元的保额是完全不够用的。

二、年收入10万元,能负担安联男性特定重疾险吗?

答案:负担安联男性特定重疾险是没有任何问题的。

我们大致知道了30岁男性投保安联男性特定重疾险尊享版,纵然加上可选保障每年也就144块,年收入10万元是很轻松的。

在我看来,如若年收入能有10万元的话,除了安联男性特定重疾险以外,最好还是再投保一下别的重疾险产品。

因为这一款安联男性特定重疾险仅仅就1年的保障时限,比较适合那些经济预算不足,只是用来做保障过渡的朋友。

每年拿到手的钱有10万元,绝对能够把一些保障充足、保额足够的重疾险产品纳入名下。

用康惠保旗舰版2.0重疾险来说明,保险公司每年跟30岁男性收取6575元保费,50万保额,保障轻症、中症和100种重疾都是它的保障内容,同时,提供终身的保障。

如果正在考虑入手康惠保旗舰版2.0的话,可以瞧瞧下文的评测结论:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

总结:

如果年收入达10万元的男性不妨看看保障更加完善的重疾险产品,一般男性高发恶性肿瘤疾病可以附加一份安联男性特定重疾险。

假如是想用安联男性特定重疾险来做主要保障的话,还不足够。

男性朋友们,如果实在不知道如何给自己配置好的保险产品,有一篇学姐整理好的文章推荐看一下哦:

《男性怎么买保险才能不花冤枉钱?这几点很关键!》baoxian.2239.com

以上就是我对 "年收入10万可以买安联保险男性特定重疾险吗"的图文回答,望采纳!