前不久,人寿财险和人保财险雄安新区分公司相继获批开业,不仅“落户”雄安新区,还成为首批扎根的保险公司。

中国人寿的保险分公司是人寿财险,中国人保的保险分公司是人保财险,鼎鼎有名的同时还是大牌保险公司。确实有很多人想要购买大品牌公司的保险,这种情况在购买重疾险时表现的特别厉害。

学姐确实想要告诉大家,买保险不能单看保险公司。今天学姐就来告诉大家真实情况,同时给一些买重疾险的建议,而且是很实用的。

一、关于保险公司,这些知识你知道吗?

1、大品牌保险公司才是靠谱的?

首先,在中国想获取成立一家保险公司的资格,不是有钱就行的,要经过好多次审批才能成立。

能过五关斩六将成立的保险公司实力是有的,有的“小”保险公司听都没听过,但是它们的背景可不小。

比如,作为中国第一家互联网保险公司的众安保险,它的主要控股股东有下面这几个:蚂蚁金服、腾讯、中国平安。所以,你还觉得“小”保险公司不靠谱吗?

2、选择一家保险公司应该看什么?

各位小伙伴赶紧来看看这篇深度好文,好对保险公司的判断标准有一个了解:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

选择一家保险公司,最关键的就是看这三个方面:公司背景、偿付能力、服务评级。

公司背景可以在各大保险公司的官网查询到,大家要是想了解就自己去查吧,学姐在这里就不讲了。

偿付能力意味着什么?说明白了,一家保险公司的偿付能力也就是它赔偿能力。

银保监会也规定了保险公司的偿付能力要怎样:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类及以上。

同时符合以上三项指标,偿付能力就是达标的,那么这家保险公司是有能力对保单进行赔付的。

3、万一保险公司倒闭了,保单怎么办?

这个问题是不用担心的,银保监会对于保险公司破产有一套严格的监管机制就先不说了,破产对于保险公司来说还是不太频繁的。

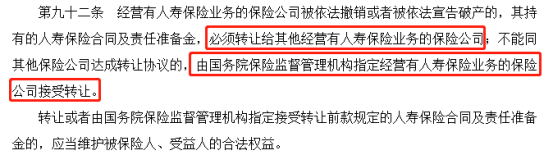

换个角度来看,如果保险公司真的破产了,保险单子持续有效,因为你的合同会被转到另外一家保险公司。这可是《保险法》的九十二条明确规定的:

所以根本不用担心购买保险会有风险,保险公司破产并不会导致你的保单失效!

学姐跟大家科普了保险公司的知识后,学姐来给你们说明下怎么买重疾险。想购买到性价比比较出色的重疾险,下面的内容可以帮助到你!

二、我们应该怎么买重疾险?

1、保额选多少合适?

我们在买重疾险的时候最先关注的问题就是选择多少的保额,低保额保障力度不够,高保额又太昂贵。怎样去判断自己适合多少保额?看一下这个公式:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

上文的公式是考虑到大家的一个工资实际收入和大家的需要,按照这个计算结果来选择保额还是很合理的。一般来说的话,30万的保额是完全够了,50万的保额更加完善一些。

假如对自己的保额选择不是很确定,那么最好是能看一看这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障内容包含哪些会比较完善?

保障内容方面,除了对基本的轻症、中症和重疾进行保障,要是还有恶性肿瘤二次赔、身故保障、被保人豁免等,那这种选择就更好了。

要学姐说最好还是看一下恶性肿瘤二次赔。恶性肿瘤有很大的可能性会发作和复发,根据我们的理赔结论来看,如果有十个重疾险理赔的,那其中基本就有6-7个人是患了恶性肿瘤,据临床数据显示,有60%的恶性肿瘤患者在术后出院后仍会再次受到恶性肿瘤的侵扰。

所以学姐建议大家在购买重疾险时要看看它是否提供恶性肿瘤二次赔保障。像凡尔赛1号重疾险就很不错,比较一下那些恶性肿瘤最多只赔付2次的重疾险产品,它对恶性肿瘤最多能够赔付三次,特别具有实用性:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:大家在读完这篇文章以后,应该不会再觉得小公司都靠不住了吧。买重疾险,我们关注的重点应该是产品是否靠谱,而不应该把生产它的保险公司优不优秀当成关注重点。

假如你不想自己去选择市场上的重疾险,学姐早就为大家整理好了一份优质重疾险排行榜,还不赶紧瞅一瞅:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "投保重大疾病保险哪家公司的产品性价比高"的图文回答,望采纳!