前不久,银保监会印发新规,保险行业迎来大变动,当前的互联网保险都不可以再卖出了,其中就包括鼎诚增多多闪电版增额终身寿险。

鼎诚人寿推出的增多多闪电版增额终身寿险的保额每年以4%递增,属于增额终身寿险中比较高的。

有的小伙伴本来还想再观望一下,现在也等不住了,计划在停售前投保。

但别着急,到底鼎诚增多多闪电版增额终身寿险值不值得买,还是先把学姐这篇文章学完再做决定。

开始之前,大家先通过下面这篇文章来了解下寿险市场,方便在买的时候有个对比:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、鼎诚增多多闪电版增额终身寿险怎么样?值得买吗?

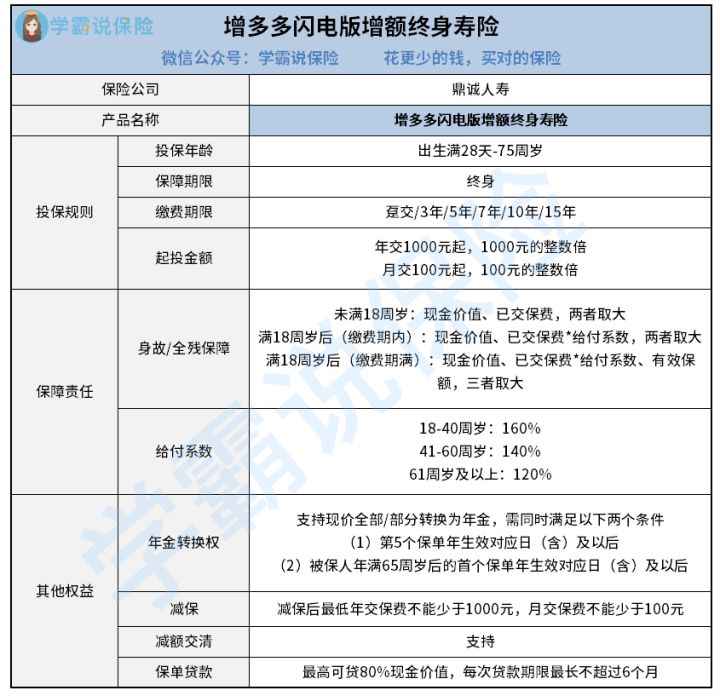

话不多说,大家先来看看学姐整理好的鼎诚增多多闪电版增额终身寿险的保障内容图:

增多多闪电版增额终身寿险(鼎诚人寿的)的保障内容,确实还是较全面,学姐给大家讲一下:

1、起投门槛较低

学姐要夸一下起投增多多闪电版增额终身寿险的门槛,年交最低只需要掏出1000元,而每月最低100元起步,这也太接地气了吧!

相对比市面上那些起投门槛上万的增额终身寿险来说,增多多闪电版增额终身寿险真的把限制放低了很多。

要在每一年拿出1000元,相信对于很多小伙伴来说都是没有问题的,大家的缴费压力也就没这么大。

2、有效保额递增比例高

鼎诚增多多闪电版增额终身寿险的有效保额每年按4%递增,这些都是规定在合同里的。

在目前市面上,同类型产品虽也在递增,但是比例仅有3.5%左右,一对比来看,鼎诚增多多闪电版增额终身寿险的保额按4%递增确实很诱人。

但别以为鼎诚增多多闪电版增额终身寿险就十全十美了,还得提防它下文这个缺点!

3、没有加保功能

虽然鼎诚增多多闪电版增额终身寿险提供了减保这一权益,可是加保功能这一项,它倒是没有的。

假如小王现在想趁停售前入手鼎诚增多多闪电版增额终身寿险,因为自己没有多余的钱,所以只能选择少交点保费。以后是不允许小王通过加保来提升自己的保障的。

这样一来,小王的保单的有效保额、现金价值等就会比较低,就很容易吃亏。

假如加保、减保这些保障对你来说特别重要,学姐建议你了解一下弘康人寿的金满意足臻享版终身寿险。这款保险除了具有加减保灵活的优势之外,而且没有严格的核保规则,返本时间也很快,假日交通意外身故保险金也是包含在内的:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、鼎诚增多多闪电版增额终身寿险的收益高不高?

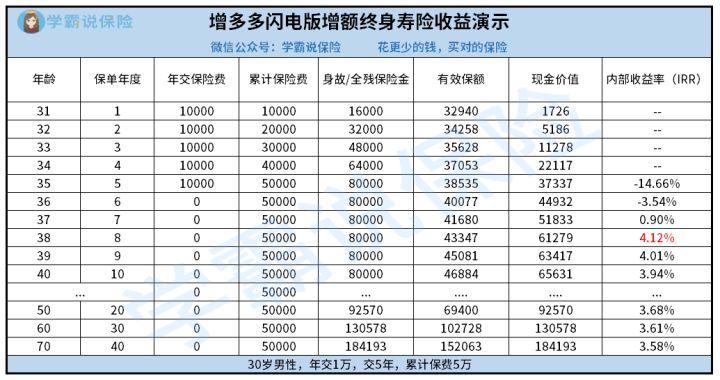

相信大家最关系的还是增额终身寿险的收益表现如何。学姐以30岁小王为例,他总共缴纳五年的保费,平均每年缴纳一万块钱,下方有详细的收益演算:

我们可以看出,等小王到了38周岁时,内部收益率在行业内都是比较高的,达到了4.12%,在同行之中也算是非常高的。这样的增长没有保持很长时间,内部收益率每年都在缓慢的下降,等到70周岁的这一年,内部收益率就比较低了,已经低到了3.58%,

还有就是,大家可以看出,增多多闪电版增额终身寿险的现金价值增长较为缓慢,老王都50周岁了,都还没有翻倍。

对于增多多闪电版增额终身寿险的保障内容想要知道更多的朋友,大家可以通过下面这篇文章进行补充:

《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

总结:增多多闪电版增额终身寿险的起投门槛低,有效保额递增比例高,但是并不配置加保功能,建议大家购买保险产品的时候在仔细对比其他产品以后再做决定。

以上就是我对 "增多多寿险的利与弊"的图文回答,望采纳!