三孩政策波及到了很多地方,这也刺激了很多人对理财产品的需求,毕竟,三个孩子的上学教育费用支出还是非常大的。

提及到理财产品,近来有一款年金险得到了很多人的喜欢,据说收益非常高,买下就是稳赚,他就是弘康相伴一生年金险。

今日,我给大家带来的是相伴一生年金险的测试和评价,来看看它的收益是否能达标。

购买年金险时需要注意的事项有很多,怕触碰雷区的话,可以看看这篇文章哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、弘康人寿这家保险公司靠谱吗?

在对相伴一生年金险的分析介绍开始之前,让我们先来了解下其背后的承保公司——弘康人寿是否靠谱可信吧。

1、实力背景

弘康人寿保险股份有限公司成立于2012年7月19日,是经中国保险监督管理委员会批准设立的全国性寿险公司。

弘康人寿注册资本10亿元,成立首年即实现盈利并持续至今,现有总资产超300亿元。

对弘康人寿一知半解的朋友们,不妨点开下文查看相关信息:

《弘康人寿保险公司怎么样?看完它家的产品后,心凉凉……》baoxian.2239.com

2、偿付能力

补偿能力是保险公司生存的根本目标,假若保险公司想获得这一些运营资质,就必须遵守银保监会给出的条令:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

以上是弘康人寿2021年第二季度的偿付能力报告,不难看出弘康人寿各项数据都在银保监会制定的标准以上,也就是说弘康人寿非常不错。

除掉实力背景与偿付能力这两点,我们还能依据哪些内容去了解保险公司呢?一文告诉你答案:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

接着,就要进入今日主题了,对这款相伴一生年金险进行一个完整的测评。

二、相伴一生年金险收益如何?

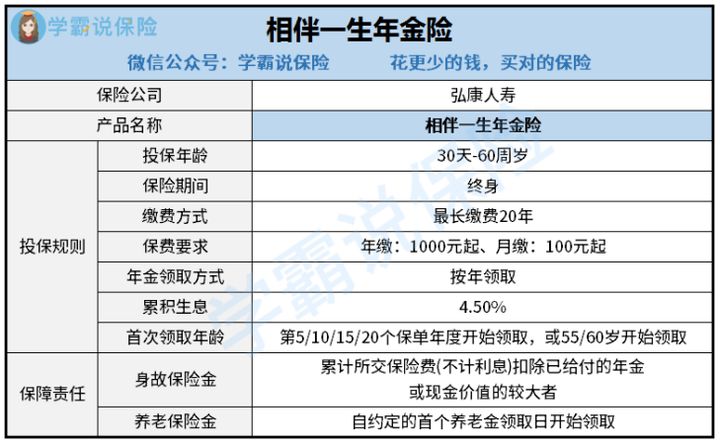

不聊别的,先来看看相伴一生年金险的产品测评图:

观察图可知,相伴一生年金险可以让出生满30天-60周岁人群投保,最长缴费期限为20年。

相伴一生年金险是一款保障终身型的产品,能够选择年缴或月缴,最低起投金额分别为1000元跟100元。

相伴一生年金险的年金领取方式有限,就单单养老金以及身故保险金。瞧完此款相伴一生年金险的基本保障过后,来瞧瞧相伴一生年金险是否可以购买。

如果比较着急,可以直接拿下这份测评结果:

《弘康相伴一生年金险的收益高?劝你别急着下手!》baoxian.2239.com

1、预定利率4.025%

客户得到保险公司承诺能够以年复利的方式得到回报就是指预定利率,平常来说就是保险机构供应给客户的回报率。

正常情况下,预定利率越高,保险产品的保费就越优惠,对潜在消费者更加有吸引力。

市面上在售的年金险产品,预定利率最高为4.025%,相伴一生年金险就身处其中,足以可见相伴一生年金险在市场上的竞争力了。

市面上的产品能够达到预定利率在4.025%的很少,除了相伴一生年金险之外,还有京福颐年年金险。

不但显示的预定利率高,京福颐年年金险的收益也不会太少的,主要内容请看这篇内容:

《北京人寿「京福颐年」养老年金险,收益竟然这么高!》baoxian.2239.com2、收益不高

就以30岁男性老李为例子,选择购买相伴一生年金险的话,年缴保费20000元,10年交,基本保额为8420元,选择在第20个保单年度领取年金。

就相伴一生年金险的内部收益在下方:

老李在30-39岁这10年里,每年都交20000元保费,累计缴纳的保费为200000元。

当老李49岁时,开始领取养老金,当老李70岁时,相伴一生年金险的irr为3.06%。

现如今市场上许多年金险,年化率基本上都在3.5%左右,有些产品年化率还是可以的,可以达到4%。

由此能发现,相伴一生年金险的收益就不怎么样了!

年金险一般追求的都是利润,如果收益不是很满意的话,其他产品也是可以选择入手的,多领一点是一点嘛。

收益较高的年金险产品合集在这里放着呢,想了解配置年金险的朋友,抓紧瞧瞧:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

总结:大家都知道弘康人寿的实力背景,这家保险公司是值得信赖的,相反它旗下的这款年金险相伴一生,收益并不是很满足人们的期望,朋友们在购买之前可要慎之又慎,不要作出让自己后悔的决定。

以上就是我对 "弘康的年金保险靠不靠谱"的图文回答,望采纳!