众所周知,治疗重疾所需要的费用是十分高昂的,很多人购买重疾险的目的就是为以后可能患上的重疾未雨绸缪。

重疾险的保额越丰富,遇到风险的招架能力就越高。

相关数据显示50万保额可以提供比较充足的保障,所以50万保额的重疾险会是更多人的选择。

然而买一份保额为50万的重疾险,关于一年需要交付多少钱呢?学姐今天就跟大家讨论一下这个问题好了。

学姐提前为大家整合了一份热门重疾险的保费对比表,准备购买保险的朋友不要错过哦:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,如果大家想要知道自己一年究竟要交多少保费,就得知道哪些地方会影响到保费,“知己知彼”是可以理解的。

下面学姐选取了几款热门重疾险为例来说明在保额不变的情况下,保费与以下这4大因素之间究竟是怎样的关系,在这个过程里大家也可以去借鉴一下其他的不同的价格~

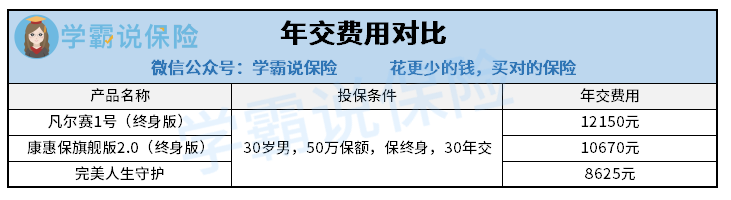

1、保险产品

不同的保险产品,保费也存在着很大的差异,这里有一张对比图,大家可以自己看看,即使在同样的条件下,不同产品最终年交费用也不会一样。

由于保障内容、产品定位、产品成本、产品策略等方面的差异,所以最终也导致了产品的定价不同。

那么,究竟是不是保费越贵,公司越大,保险产品就越好?这个真不见得!对这方面不了解的小伙伴可以看这篇:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

2、投保年龄

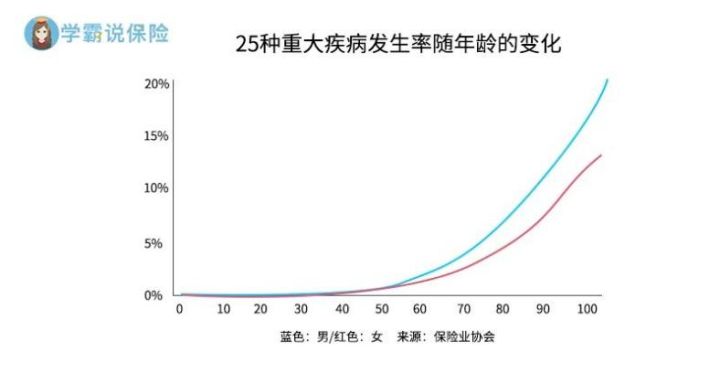

为什么投保年龄与保费有很大联系?咱们先观察这张图吧:

从此图能发现,年龄越来越大,患重大疾病的几率相应也会增长。也就是说被保人年纪越大,保险公司就愈发可能需要进行理赔。

假如有大量的高龄老年人均过来购买重大疾病保险,那保险公司还怎么去盈利呢?

所以出于成本控制的角度考虑,重疾险的保费是和投保年龄有挂钩的~

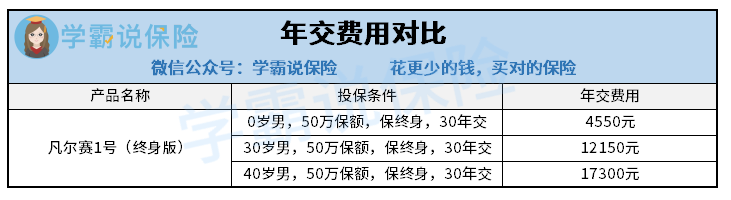

也就是说年龄越小需要的保费就越少,相反的说,年纪越大,保费也随之水涨船高。建议大家看看这个图:

3、保障期限

通常情况下保障期限指该保单的保修时间,一般情况下,大病保险可以选择保护期,但最多可以投保终身。

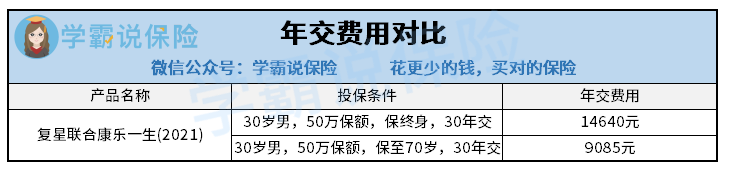

总而言之,你想都别想,保障的时间越长,此外,自然溢价正变得越来越昂贵~但请注意以下图片中的具体差距:

4、缴费期限

可以分多少年交清保费,这就是缴费期限,一般是有趸交、5年交、10年交、20年交、30年交等等的选项。

这个也不难理解,这就相当于用了花呗之后,账单日到的时候会把剩下的钱选择一次性交还 ,仍然可以选择分期还款。

所有的一次还清就是趸交,一般来讲一次性交清一份重疾险保单的所有费用,压力也是不小的,除非手上资金十分充足。

假如选择的分期,实际上就是分很多年来缴费,选择的缴费期限越长,这就说明了一年所要缴纳的费用则会越少,换句话讲缴费的压力就越小了。

很多人也比较头疼缴费期限的选择,学姐推荐大家来看看这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

一份保额为50万的重疾险产品,一年就需要交几千到上万的费用,具体的金额数目是根据不同情况来决定的。

上面的内容也根据实际情况,为大家测算过了几款热门产品,如果感兴趣的话,欢迎来参考。

学姐也希望大家在经济条件允许的情况下,早早的给自己和家人购买一份重疾险产品,并且要想挑选出适合自己的重疾险产品,就要同时考虑个人实际情况和预算,要拒绝一切盲从行为。

以上就是我对 "重疾险缴费期限选几年不吃亏"的图文回答,望采纳!