国联人寿益利多终身寿险还算不错,它有着这些优点:1、投保年龄范围大,1-6类职业人群可投保,趸交的投保门槛最低为1万元;2、支持减保及加保,可据实际情况灵活调整。但它也有缺点等待期较长,为180天。总的来说益利多终身寿险的确不错,但市面上比这更优秀的产品有很多,建议大家多看看。

不说无关紧要的话了,我们现在就直接来看益利多增额终身寿产品形态图:

国联益利多属于终身寿险,其中就保额按照每年3.5%复利递减趋势上升,且1-6类职业人群都是可以投保的,它的投保年龄范围比较广,看着是一款表现很好的产品。还提供了什么保障内容,我们还要深入了解:

优点1:国联益利多增额终身寿险投保条件宽松

益利多增额终身寿险的投保年龄范围是28天-70周岁,且它的投保范围包括1-6类职业人群,可以说,它包括了社会上极大部分的人群,不论是未成年人、青年人和中老年人皆可以投保。

其外,这款终身寿险不属于高起保门槛的产品,那要是选择趸交,投保门槛最少也要1万元;那要是选择期交,投保门槛至少也要两千元,这样的话,即使收入不是很高的小伙伴,也可以投保的。

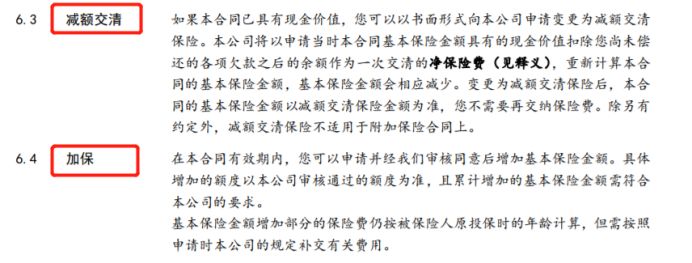

优点2:国联益利多增额终身寿险可加保减保

益利多增额终身寿险是可以加保和减保的。

它的用途是什么?

加保就是增加保险额度,意思就是在原本的保障上面又增加一份保障。

这也就意味着买了一份益利多增额终身寿险,当时经济有限,只买了2万保额,比如说,现在有余钱了,若是觉得保额不够想要追加,可以实现用加保的方式追加保费,以此来推高保额获得更高的收益!

减保即部分退保,也就是减少保险金额。当保险人拿到了被保人的申请,假如符合规定,是可以进行减保的,减保会扣去退保费。

但是在保障期间,想取一笔钱用作教育资金、创业资金、婚嫁资金、养老金等等,又不愿意退保,通过减保的方法实现把部分保额取出的目的,就能解决急需用钱的问题!

这两个权益实用性都很强!被保人需要根据自己的情况进行选择,可以获得的保障更好。

当然,小伙伴可能会有疑问,如果说在中途就减保了,有什么影响?于是就这一点就要深入测算现金价值、有效保额等要点了,假如你们想知道更多的话,可以继续看这篇呀:

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》baoxian.2239.com

优点看完了,我们接着来看益利多终身寿险有什么毛病:

缺点:等待期较长

益利多终身寿险要求的等待期为180天,这和市面上其他同类型产品想比较起来,就有些长了。要清楚,很多终身寿险的等待期90天,有的产品甚至未安排等待期,例如横琴传世壹号增额终身寿险。

点击这里可以了解更多内容:

《横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...》baoxian.2239.com

总结:

经过分析,国联人寿益利多的确很好,基本保额也是根据3.5%复利逐步上涨,表现没什么波澜,但是,投保范围广、并且也可以提供加保减保权益,若有长期资金规划、有身价传承的朋友建议购买。

市面上增额终身寿险产品很多,比方说和泰增多多终身寿险等,大家要慎重选择。

点击这里,可以了解更多: