重疾险赔付条件苛刻,9岁的孩子适合买。

重疾险在大家眼中经常是“赔付条件苛刻”,在保险全部种类当中,感觉重疾险的赔付条件要求高一些,不仅仅是要求疾病种类符合与否,还要再去看程度到底如何等等,这样才会确定得了可否赔付。

这也在一定程度上使得大家怀疑是否有必要配置重疾险,担忧入手之后却不能进行赔付。不过从学姐的立场出发,这种观点其实有误。

下面学姐就来和大家共同探讨下,究竟重疾险赔付条件苛刻吗?考虑重疾险的话,有哪些理赔条件不那么受限呢?

一、重疾险的理赔条件怎么样,苛刻吗?

部分不是很懂重疾险的小伙伴也许会感觉,只要发现合同内规定的重疾,就有机会获得理赔,要是真的要拿到理赔的话,需要满足的条件可不只是确诊疾病那么容易的。

这样学姐以凡尔赛一号举例,不包括确诊合同内规定的重疾在内,一般来说也是会有下面这些条件的:

1. 疾病达到某种程度/某些指标

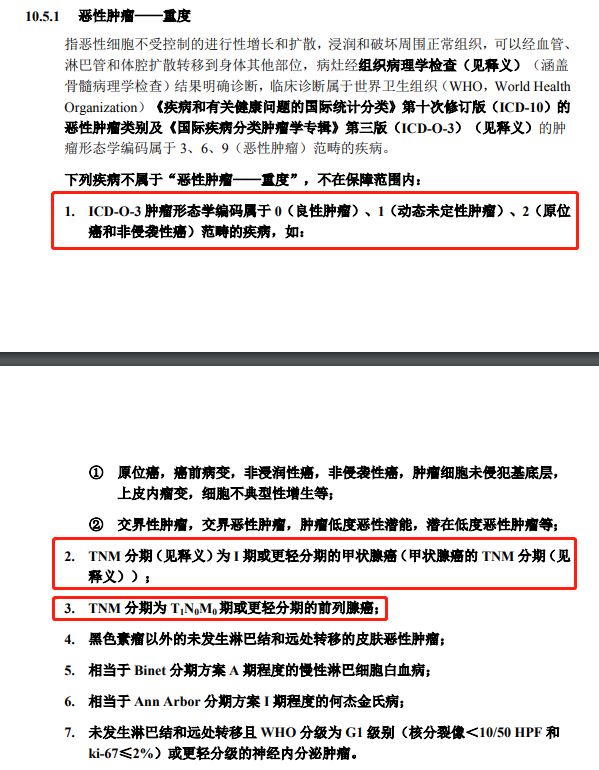

像是恶性肿瘤-重度,需要达到的标准如图所示:

凡尔赛1号的恶性肿瘤-重度疾病赔付条件

由图可以知道,如果说某些肿瘤的程度还没有达到2期或者以上的情况下,是无法理赔的。

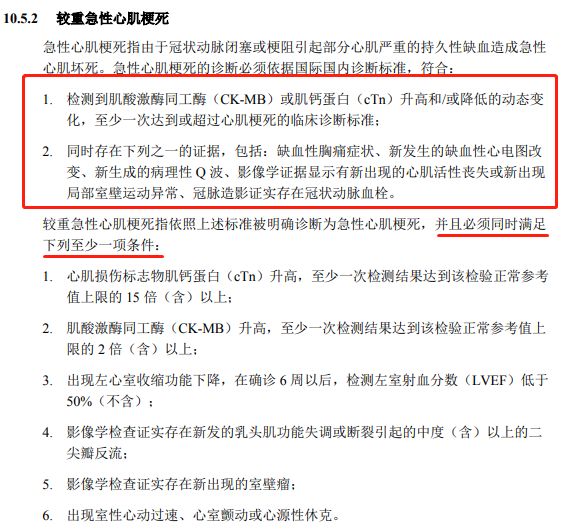

还有较重性急性心肌梗死的赔偿因素:

凡尔赛1号的较重急性心肌梗死的赔付条件

较重急性心肌梗死就算需要确诊,也是需要达到这个指标,若是说,心肌损伤标志物肌钙蛋白要达到规定的指标。

2. 病情达到某种程度并持续了一定的时间

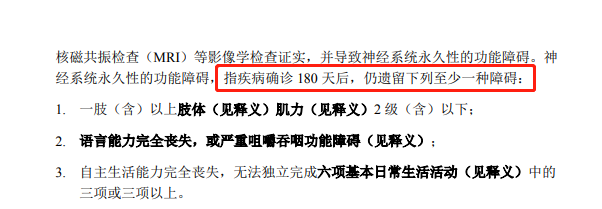

凡尔赛1号的严重脑中风后遗症与之关联的规定:

凡尔赛1号的严重脑中风后遗症的赔付条件

要是患上了严重脑中风后遗症,需要患上180天后还存在规定的症状,才可以成功赔付。

3. 已经接受过特定的治疗

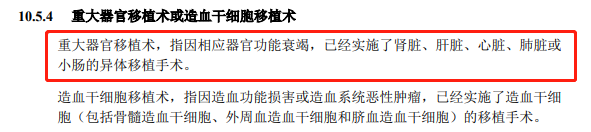

要是,重大器官移植术或造血干细胞移植术当中,约定好的赔偿标准在下方:

凡尔赛1号的重大器官移植术或造血干细胞移植术的赔付条件

也可以从图中看到,需要已经实行了相关的手术,才可以获得理赔。

就算上方的这些赔偿标准,看起来似乎都有一道门槛,然而其实所有的重疾险,赔偿条件基本上都没太大区别的,银保监会也配置有相关的理赔规则,所以说,这也并非什么很特别的规定,而是一种普遍现象。

设想一下,在基本上理赔条件都差不多的情况下,对于那些很多重疾情况的保障重疾险起码都是会提供到的,但是假如说你由于理赔的条件看起来相对复杂而不选择投保,这一层保障肯定也就会直接没有了。

况且要从理赔的角度说,各保险公司成功理赔的概率都在90%以上,理赔的成功率还是挺高的,只要注意去买到一个保障全面的重疾险就好了,真的不用太担心理赔!

当然了,要了解的不是只有重疾险本身的赔付设置,我们还要必须了解理赔的知识!要了解详情请点击:

《【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!》baoxian.2239.com

《【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!》baoxian.2239.com

二、有哪些理赔较轻松的重疾险?

这个问题也是在前面说到了,要想理赔是轻松的,重要的还是要选到保障全面、条件宽松的优秀重疾险。学姐认为康惠保旗舰版2.0的表现跟上述的条件完全符合,看保障图就知道了:

百年康惠保旗舰版2.0的保障图

1. 创新前症保障,保障全面

康惠保旗舰版2.0把正常的轻症、中症和重疾等基础保除了以外,并且还配置了针对前症的保障,针对疾病的保障也会更加齐全,就理赔情况而言也是很容易的!

把前症保障也加上的话,一定程度上拓展了疾病理赔的范围,就举例而言的话:

好比,小明不幸患上了肺结节,同时,就疾病程度也不满足轻症的话,那么就会按照前症疾病来理赔,并且,也是可以享受到保额理赔的15%。

倘若入手的重疾险不存在前症保障的话,那么很可能因为没达到理赔的条件,而无法享受到理赔了。

因此可以说,康惠保旗舰版2.0的前症保障配备也是真心不错的,有效地降低了理赔的难度。

2. 恶性肿瘤-重度二次赔设置合理

康惠保旗舰版2.0的恶性肿瘤-重度二次赔保障配置也是真心比较合理的,如果说,第一次得上重疾不是恶性肿瘤-重度疾病的情况之下,间隔时间为180天,若是,在第一次重疾为恶性肿瘤-重度的状况一下,间隔有效期就是三年,这个间隔期的设置十分符合常理。

部分重疾险会把恶性肿瘤-重度二次赔的间隔期设立为5年,理赔门槛明显高出康惠保旗舰版2.0很多,并且这样的设置并不有利于消费者。

在医学上,对于恶性肿瘤-重度疾病,有一个“五年生存率”的定律,恶性肿瘤的重度疾病确诊并接受治疗后,只要5年内没有复发迹象,未来发生复发的可能性也是极小的,可能觉得已经痊愈了。

因此说,此款康惠保旗舰版2.0的恶性肿瘤-重度二次赔保障值得点赞,赔付的难度不高。

对此款康惠保旗舰版2.0好奇吗?不妨点开下方的全面测评,掌握更多的优点与缺点: