超级玛丽7号重疾险目前还没有保险公司发售,但超级玛丽7号的前身——超级玛丽3号MAX却早已出名。最近超级玛丽3号MAX宣布即将下架,想了解的话可以看这篇文章:

超级玛丽7号可能将会延续超级玛丽3号MAX的一部分保障内容,既然如此,今天学姐就来给大家讲讲这款超级玛丽7号前身-超级玛丽3号MAX重疾险。

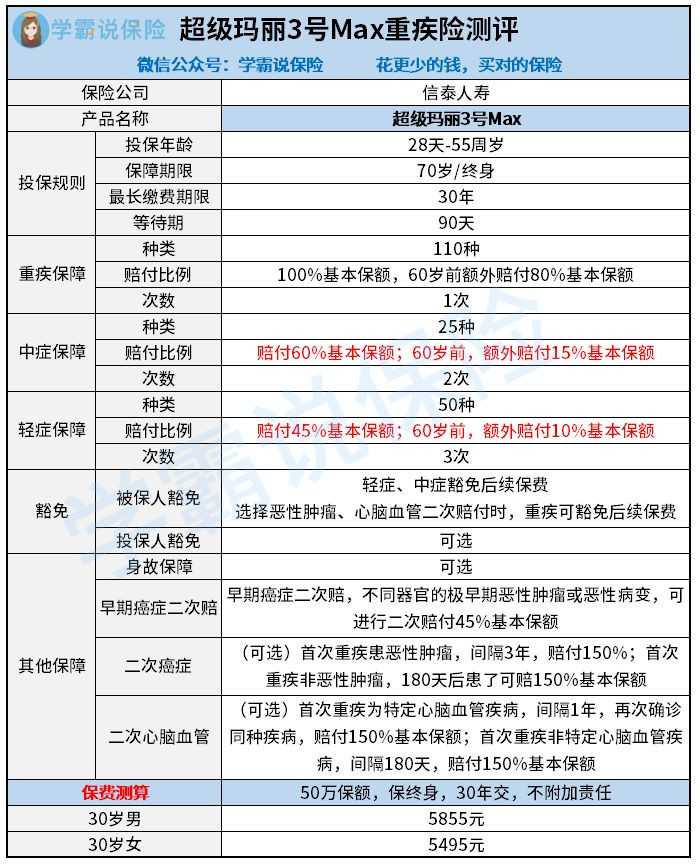

话不多说,直接上超级玛丽7号前身-超级玛丽3号MAX的精华图:

超级玛丽7号前身-超级玛丽3号MAX不是多次赔付重疾险,而是单次赔付,重疾险产品三大基本保障重疾、中症和轻症都有,还能选择附加投保人豁免、癌症二次赔付等保障。

下面学姐来深入讲讲超级玛丽7号前身-超级玛丽3号MAX的优缺点。

优点

超级玛丽7号前身-超级玛丽3号MAX重疾保障好

如果被保人罹患重疾的时候小于60岁,那么超级玛丽7号前身-超级玛丽3号MAX会赔付180%的基本保额,保障性很强。60岁前一般男性还没退休,需要支撑一些家庭的经济,这么高的额外赔付可以说是很贴心了。

超级玛丽7号前身-超级玛丽3号MAX这个赔付比例可以说是处于国内重疾险产品的前列了,戳这详细了解国内市场的重疾险水平:

缺点

超级玛丽7号前身-超级玛丽3号MAX职业限制较严格

超级玛丽7号前身-超级玛丽3号MAX有较为严格的投保职业限制,不允许5、6类职业人群投保,这些人想要保障就只能与超级玛丽7号前身-超级玛丽3号MAX失之交臂了。

虽然略有瑕疵,但超级玛丽7号前身-超级玛丽3号MAX的保障还是很好的,保费也不是很高,值得购买。也可以看看这篇文章再参考一下更多的重疾险产品:

再说回来超级玛丽7号,超级玛丽系列高保障的特别很可能会继续继承,而价格方面应该会有些波动,大家拭目以待吧!

以上就是我对 "超级玛丽7号为什么停售"的图文回答,望采纳!