最近后台有很多小伙伴私信学姐:“以往做过手术还可不可以下单重疾险?”尤其是遇到自己中意的重疾产品,每个人的投保意愿就这样变得更强烈了。

就像康惠保旗舰版2.0这款产品一样,人人都非常喜欢,凭什么说康惠保旗舰版2.0有过人之处呢?想要投保可之前做过手术现在还可以投吗?

怀揣着这些问题,接下来学姐就来一一解答!在此之前,关于重疾险的相关知识必须提前了解下:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、康惠保旗舰版2.0为了受到这么多人的追捧呢?

先和学姐研究下康惠保旗舰版2.0的保障图吧:

乍一看,康惠保旗舰版2.0的保障较为全面,市面上的重疾险产品一般只有重疾及轻中症保障,而康惠保旗舰版2.0在此基础上还有前症保障。

保障图中还体现了康惠保旗舰版2.0的几大亮点:

亮点一:具备少有得前症保障

前症是重疾的初发阶段,比轻症的症状更轻。如果在前症时期有不错的治疗,那么患重疾的风险也就会降低很多。

康惠保旗舰版2.0设置了前症可以获得15%保额的赔付金,也缓解了患者一定的经济压力,毕竟如果在前症时就治好,那么疾病是很难再恶化的。

如果你想要找到提供前症保障的重疾险已经不是件容易事了,既然康惠保旗舰版2.0提供了,那就一定要好好把握:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

亮点二:重疾赔付给力

康惠保旗舰版2.0对于在60岁前患重疾的人有额外的赔付,可赔付60%基本保额。

以小王为例,若他投保时选择了50万保额,60岁前不幸患上了保险内容内的重大疾病,保险公司将一次性支出80万块当作赔偿金。

重疾额外赔不光能完善重疾的保障,能够较好的减少患者家庭的家庭负担。

这款康惠保旗舰版2.0的特色不止这点,详细请看下文:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

该款康惠保旗舰版2.0的存在漏洞,比如说,投保年龄是很窄的。

想要投保康惠保旗舰版2.0,首先年龄得低于50周岁,相当于拒绝了50岁以上的人投保,市场上的重疾产品60多岁依旧可以投保的不在少数,老人选择这样的产品会更人性化!

二、做过手术,是否有机会投保康惠保旗舰版2.0?

能否投保的上要看健康告知是否通过才可以参保康惠保旗舰版2.0,“有问必答,不问不答”这个基本原则在健康告知的时候一定要做得到!

所以先来了解一下康惠保旗舰版2.0健康告知的内容:

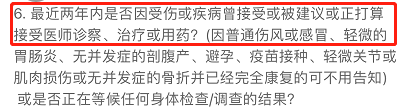

其中一条表示:最近两年内是否因受伤或疾病曾接受或被建议或正打算接受医师诊察、治疗或用药?

也就是说,在最近两年内如果你因为受伤或是接受了手术治疗,则没办法通过健康告知,但是动手术的时候,到现在要是超过两年就没有问题了!

这里提醒大家一句,健康告知也是有技巧的,学到就是赚到啦:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

整体来看,康惠保旗舰版2.0的基础保障很扎实,投保方面也非常灵活,患重疾险产品非常的符合消费者心意。

以上就是我对 "动手术了买百年的康惠保旗舰版2.0终身重疾险该注意什么"的图文回答,望采纳!