近日,南京疫情死灰复燃,自打南京发生的本土疫情,人民群众极为注重的是疫情的源头。

那么,7月30号早,南京市举行第十场新闻发布会,通报如下,本次疫情早期报告的机舱保洁员病例的基因序列与7月10日俄罗斯入境的航班报告的1例输入病例的序列一致。

疫情的源头被找到,相关部门就可以更好的开展防疫工作。但,大部分的小伙伴都没有闲着,连续地询问我哪种保险可转移新冠肺炎风险。

小伙伴们真是找对人了,就这几天里人保财险新推出了一项全家桶家庭综合风险保障计划,也听到说这款产品的保障责任里面包含了新冠肺炎身故保障,那这款保险值不值得买?

步入测评之前,这份购买保险的避免陷阱的指南学姐先为大家送上:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、全家桶家庭综合风险保障计划的保障内容揭秘!

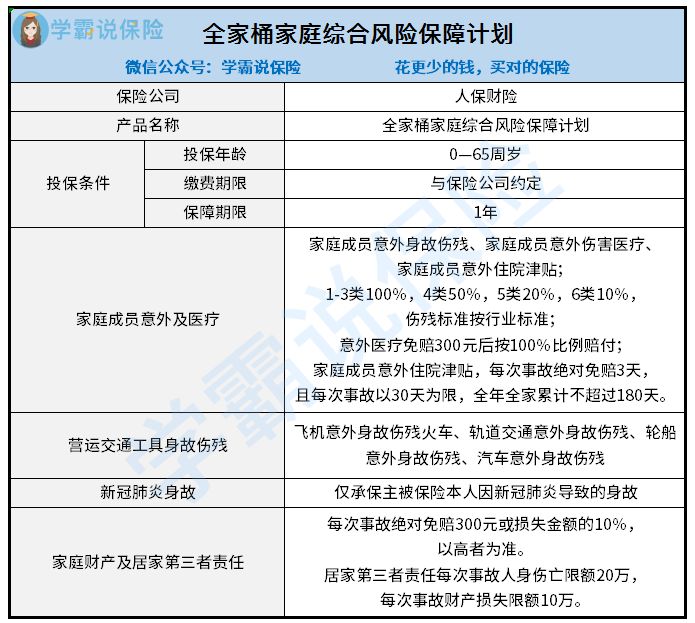

老样子,学姐先为大家奉上全家桶家庭综合风险保障计划的产品图:

学姐直接给出结论:

1、家庭成员意外及医疗保障设置贴心

这一款全家桶家庭综合风险保障设定的意外和医疗保障,包含了家庭成员意外身故伤残、家庭成员意外伤害医疗、家庭成员意外住院津贴。

值得大家关注的是,对于这项保障责任中的家庭成员意外住院津贴的相关规定是:

每回绝对免赔3天事故,同时每次事故以30日为限,全年全家累计不超过180天。

绝对免赔意味着什么?

简单点来说明,其实是“入场费”/“起付线”,哪怕能达到了起付线,也只赔偿大家起付线以上的部分,被保人仍然需要自己承受对于在起付线之下的部分的费用。

然则对于意外住院津贴全家桶家庭综合风险保障计划的家庭成员绝对有免赔3天的期限。

换言之,就是若是被保人遭遇意外事故超过了三天,保险公司赔付3天后的住院津贴,不满3天的话,保险公司不负责!

2、新冠肺炎身故保障分析

从全家桶家庭综合风险保障计划的产品图我们能了解到,这款产品的保障内容覆盖了新冠肺炎身故,这原本是值得称赞的。

但是,学姐认知仔细一看,全家桶家庭综合风险保障计划的新冠肺炎身故仅承保主被保人因新冠肺炎导致的身故,但对于主被保人之外的家庭成员,都不予保障。

如今多地疫情复燃,家庭成员万一不幸被传染上新冠肺炎,这是让他们风险裸奔吗?

可见,在这方面人保财险并没有考虑周到!

当然,全家桶家庭综合风险保障计划的保障内容还包含了营运交通工具身故伤残和家庭财产及居家第三者责任。

如果有小伙伴对全家桶家庭综合风险保障计划感兴趣,想要进一步了解的话,可以直接点击下方链接:

《买全家桶家庭综合风险保障计划?当心点!》baoxian.2239.com

总而言之,全家桶家庭综合风险保障计划就很普普通通,并没有很大的亮点,用它转嫁风险完全可以,家庭财产损失也没有那么大了,缓解面临风险时的压力。

那么,投保全家桶家庭综合风险保障计划需要面临的有很多应该注意的地方有什么?保险专家是这样建议的!

二、投保全家桶家庭综合风险保障计划的注意事项有哪些?

有关于投保全家桶家庭综合风险保障计划应该具体注意的,下面就是学姐整理出来的:

建议一:学姐在以前的测评当中,总是着重的在讲买保险,先大人后小孩,最后有几个人是这么做的呢?

其实,目前好多人认为选择全家桶家庭综合风险保障计划,最需要保障的是老人和小孩。

殊不知,父母才是孩子最大的保障,家庭的经济收入一般都来自父母,万一有一天他们倒下了,如何才能小孩和老人生存?

建议二:理财的前提是保障。人是一个家庭的最重要的部分,要是人不行了,对家庭财产进行规划有意义吗?

所以在为保险花钱时,首先一定要把家庭成员的人身保障弄好,然后再搞家庭财产规划活动。

建议三:在为自己、孩子投保之前,首先要对社保进行完善,这是最基础的保障,也是国家给予的照顾!

然后,可以为孩子或自己购买意外险、医疗健康险。

这些热门的意外险、医疗险和重疾险榜单是学姐精心准备的,感兴趣的小伙伴可自行收藏:

>>意外险

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

>>医疗险

《十大百万医疗险排名新鲜出炉!》baoxian.2239.com

>>重疾险

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那上面便是一些投保全家桶家庭综合风险保障计划需要注意的地方,学姐特意帮大家整理的,快点儿把它收藏起来!

三、学姐总结

从上述所有内容来看,全家桶家庭综合风险保障计划附带的保障内容十分中用,在这里学姐还是要告诉大家,如果大家想要满足自己的个性化需求,就不要太指望全家桶家庭综合风险保障计划。

简单点来说明,就是像全家桶家庭综合风险保障计划这样的创新的东西少,就算它包含附加责任,好比说可以附加重疾险,那么对于这部分的保障力度也很小。

所以,即便大家已经购买了全家桶家庭综合风险保障计划学姐还是要强调一下,那重疾险、医疗险和意外险这些保障也是必不可少的!

因此,贴心的学姐整理了这份各个年龄的配置方案给大家,这里点开可以查阅:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

以上就是我对 "人保全家桶保障计划保险性价比高吗"的图文回答,望采纳!