根据保险新规,在12月31日前所有的互联网保险产品都必须下架,也将互联网年金险承保公司的门槛提高了不少,很多中小型保险公司失去了上架网络理财险的资格,处于兵荒马乱的局面。

作为保险界的老大哥,中国人寿肯定具备承保互联网理财险的资格,于是特别多的人为了稳妥,纷纷打听起了眼下国寿旗下的产品的境况,有小伙伴询问鑫享宝专属商业养老保险值不值得购买?本日学姐就来给大家做个测评,为你们解答!

理财型产品的挑选是不太容易的,下面是年金险普遍存在的坑,有朋友想要投保年金险能够有效避坑哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、国寿鑫享宝专属商业养老保险保障大揭秘!

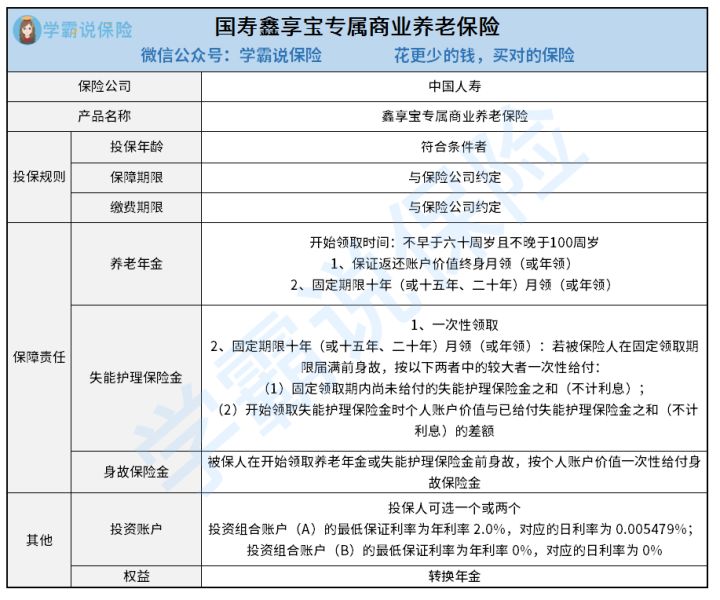

鑫享宝专属商业养老保险提供的保障内容不仔细看可能不太懂,大家可以先看看保障图了解:

鑫享宝专属商业养老保险主要有三个保障:养老年金、失能护理保险金、身故保险金,三者只能择其一,接下来学姐给大家一一说明。

1、养老年金

养老年金的开始领取时间不能早于60岁,也不能晚于100岁。大家可以充分考虑自己的退休年龄以及其他需求,最好选择以退休年龄作为开始领取时间。

养老金具有两种领取方式,一种方式是保证返还账户价值,可终身领取,支持年领或者月领;另一种是根据固定期限领取,支持的期限有10年、15年或者20年。

假如被保人不幸身故的话,总共领取的养老年金(利息一律不算)比起养老年金开始领取日的个人账户价值还要低,至于差额问题,保险公司是一次性赔付的。

2、失能护理保险金

如果还没开始领取鑫享宝专属商业养老保险养老年金,被保人此时的状态已经被鉴定为符合合同约定的失能护理状态,那可以直接获取失能护理保险金。

领取途径也分为了两种,一种是一次性领取,保险公司赔付个人账户价值;除了一次性领取之外,还有一种领取方式叫作固定领取,领取周期与养老年金一致,都是10年、15年或者20年,提供了年领和月领两种选择,具体领取金额看保险公司当时提供的失能护理金领取标准以及个人账户价值。

假如说还没到鑫享宝专属商业养老保险固定领取期,被保人就不幸身故了,给付固定期内尚未领取的失能护理保险金之和、开始领取失能护理保险金时的个人账户价值与给付失能护理金之和的差额,两者取大。

3、身故保险金

在被保人领取失能护理金或养老年金之前就不幸身故的情况下,那保险公司直接一次性赔付个人账户价值,而且注销掉个人账户,保险合同也就失效了。

4、其他保障

鑫享宝专属商业养老保险设置的投资账户有两个,在准备购买时,选一个或者两个都是可以的,这关乎到我们能够领取的保险金额。投资组合账户A的保底利率为2.0%,日利率能达到0.005479%;而投资组合B没保底利率和对应的日利率,有时候收益肯定特别高,但是所对应的风险也非常大。

如果大家购买年金险,主要为了保障和理财,下面这几类产品,值得你们去考虑一下:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

二、国寿鑫享宝专属商业养老保险值不值得买?

上面的内容,基本介绍完了,估计很多人对这款产品的内容还是迷迷糊糊的状态,学姐给大家展示结论!虽然国寿鑫享宝专属商业养老保险在领取方面,提供的方式比较多,不过很难确定领取金额,如是追求稳定收益、保障全面的你,也可以考虑考虑其他类型的产品。

倘若你们不懂怎么才能投保到适合的产品,这里有一份关于养老年金险榜单很有必要分享给大家了解一下:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "国寿鑫享宝怎样样"的图文回答,望采纳!