听说在保险界有老大哥这个称呼的平安保险为了感谢新老顾客,适时推出了一款包含多重功能的金瑞人生21年金险,其中包括了教育、养老和财富传承等多种功能,刚刚被公布出来就有很多朋友门前去购买!

那么这款金瑞人生21既然这么出众,我们当然是不会错过的了。让我们来研究一下金瑞人生21的保障责任以及收益能不能做到宣传的那么好吧!

有句话学姐一定要说,事实上年金险好几个地方都不太行,想知道年金险的陷阱都有什么就来看看这篇文章吧: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

那下面跟着学姐的步伐一起来认识一下金瑞人生21的保障责任以及收益情况吧!

一、金瑞人生21的保障责任大起底!

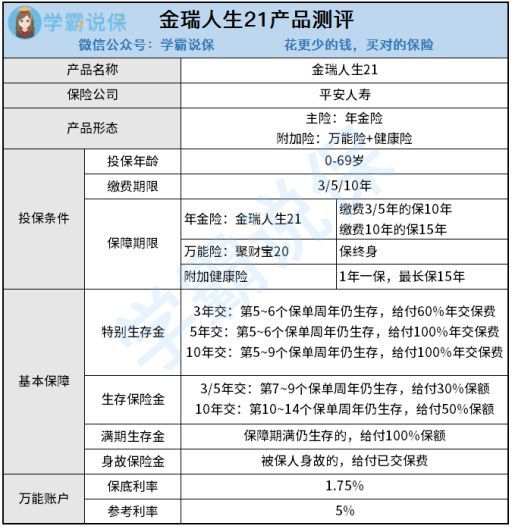

老规矩,学姐先行奉上金瑞人生21产品图:

金瑞人生21是平安保险公司承保的,这款年金险分别是由平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险组合而成,那就请大家和学姐一起来了解一下这款产品的基本形态吧!

1、年金领取方式灵活

特别生存保险金、生存保险金以及满期生存金这三种领取方式都可以领取金瑞人生21的年金可见年金领取方式十分灵活。

在上述三种领取方式里面,从第5个保单开始领取是最早的。

如果中途很不幸运身故了,金瑞人生21里还存在身故保险金,有家人离世的家庭也能因为这笔保险金缓解一些财务上的压力!

因而,除了上文有cue到的年金险外,不论你们是选择什么保险,学姐都建议大家购买带有身故责任的产品,因为它对于大家而言,是很重要的!

要是不足以让你相信,就来阅读下这篇文章吧:《买保险不带身故也可以?太天真了吧?》baoxian.2239.com

金瑞人生21有个很让人满意的地方就是附有万能账户,看起来确实值得称赞!不过再多看几遍就明白了,保底利率仅有1.75%,这低的有些离谱了!

想必大家都了解,有配置万能账户服务的年金险,只要被保人不收取这笔钱,就可以自动汇入万能账户来实现二次增值!

想来各位小伙伴应该都觉得可以钱生钱,利滚利非常好!然而,万能账户的价值增长时,增值的进行必须依从现在的结算利率(现行利率),按照保底利率1.75%进行增值是当前最差的结果了,要是这样的话,那相比市面上那些保底利率有3%的同类型产品来讲,金瑞人生21就没啥竞争力了!

假如在30岁就投保,那么被保人就要到100岁时的收益率才能达到2%,而根据保险合同,在利率之上的投资真实收益是不肯定的。

这也就是说,这款产品的万能账户在结算时的利率不确定,这不确定的因素着实也太多了些!

那上述所说的这些其实就是金瑞人生21的基本保障形态,这样来说的话问题都不大,但是大家都不要着急下手,金瑞人生21的真实收益还不清楚呢!还请大家做好继续看的准备吧。

二、看完金瑞人生21的收益,果断走人...

关于金瑞人生21的收益,学姐整理在下图:

关于金瑞人生21收益的问题,那么现在学姐就给大家周详的说明有关各个保险金的收益情况吧:

1、特别生存金

金瑞人生21的特别生存金可选择3年缴/5年缴/10年缴都行,比如说5年缴吧,年缴保费比例100%取决于第5-6保单内周年仍生存。

收取利益额为十万元的收益只需要保单的第五年起,这一点从上图中可以轻松知道。

但学姐发现其中的一点奥秘,那就是金瑞人生21其中内部的利润率仅仅为0.68%,假如和市面上一些内部收益率高达3、4%的同类型产品做对比的话,金瑞人生21实在很难拿出手!

不信的话,大家对比爱心人寿守护神这款理财型产品就知道了:《爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!》baoxian.2239.com

2、生存保险金

学姐同样选择5年缴,那在第7-9个保单周年仍生存的话,即可给付30%年缴保费。

通过一定计算数据得出,目标客户在三十六岁至三十八岁之间总共可以拿到高达200876元的人民币,这收益貌似挺好的吧!

不过和这十款收益不菲的理财型保险比起来,金瑞人生还差得远呢:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

若十度光阴皆选择投保金瑞人生二十一年金险。

若保险到期,在一次性给付满期生存保险金100%保额后,保险合同终止。

投保金瑞人生21分5年缴是除去身故保险金的结果,那么没有到保单最后一年就无法拿到金瑞人生21的全部回本519758元,当学姐意识到经过10年的时间才赚了19758元,学姐很惊讶!

与某些4/5年可回本的年金险产品相比,怎么会有这么垃圾的21年金瑞人生金险!

三、学姐总结

总体而言,就基本保障责任来看,金瑞人生21年金险并无不妥,不过了解到金瑞人生21年金险收益后,学姐真的忍不住吐槽,必须要先交纳50万保费,等到第十年才开始回本,真是没有什么用!

所以,大家最好记住,配置年金险之前千万要提前先算一算收益,不然真的很容易被坑!

那么,学姐今天的测评到这里就结束啦!如果你对关于理财的很感兴趣,关注学姐,保证你能学到有用的东西!

以上就是我对 "保险平安保险金瑞人生年金险有什么缺点"的图文回答,望采纳!