大家都知道,要想把重疾治疗好就需要高昂的治疗费用,面对未来可能会患上的重疾,很多人的选择是购买重疾险。

投保的重疾险附带的保额越高,遭遇风险的时候越有能力去规避它。

我们可以从有关数据中知道,50万保额可以换来比较充足的保障,所以大家对50万保额的重疾险有着明显的倾向性。

然而买一份保额为50万的重疾险,关于一年需要交纳的费用,学姐今天是要对这个问题具体地跟大家进行一个谈论。

学姐先建议大家看一看这一份热门重疾险的保费对比表,打算投保的朋友可以做个参考:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,如果大家想要知道自己一年下来的保费是多少钱的话,就得知道哪些地方会影响到保费,只有“知己知彼”,我们才能发现。

下面学姐选取了几款热门重疾险为例来说明在保额不变的情况下,保费与以下这4大因素之间存在着什么样的关系,在此过程中大家也可以参照一下不一样的价格~

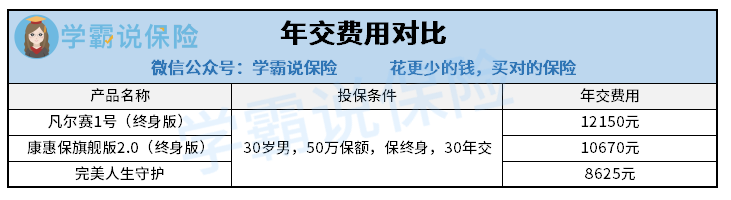

1、保险产品

每一款保险产品,保费也有很大的区别,大家自己自行观看一下这张对比图,即便是同样的条件下,不同产品最终年交费用也有区别。

本产品是由于保障内容、产品定位、产品成本、产品策略等方面的差异造成的,因此最后的结果就是导致产品的定价不同。

那么,保费越贵,公司越大,它的保险产品就越好吗?并不见得就是如此!对这方面不了解的朋友快来看看这篇:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

2、投保年龄

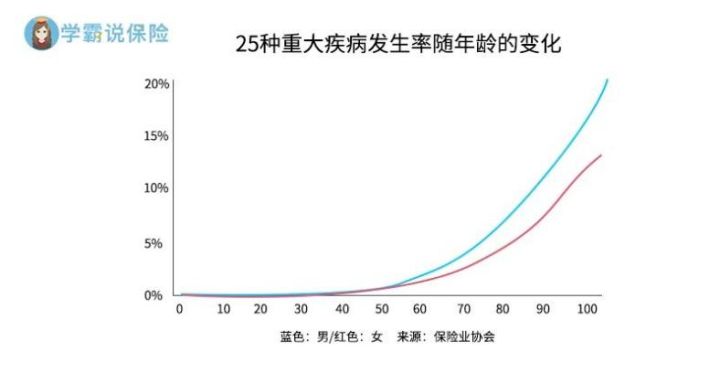

为什么投保年龄与保费有关系呢?大家不妨先观察下面这张图:

由图可知,年龄越来越大,患重大疾病的几率相应也会增长。也就是随着被保人年龄的增长,保险公司要进行理赔的可能性也在增加。

假如有大量的高龄老年人均过来购买重大疾病保险,那保险公司还怎么去盈利呢?

因此,可以从成本控制的角度考虑,重疾险的保费是和投保年龄有很大关联~

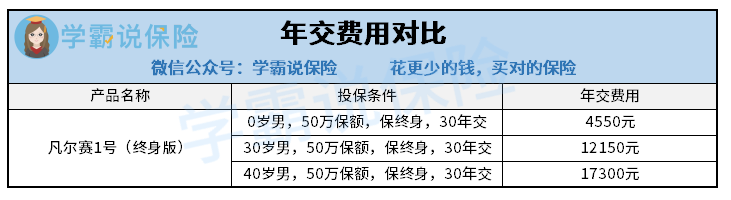

年龄越小,需要的资金就越少,反之就是,越老呢,保费就越高。大家可参照下图:

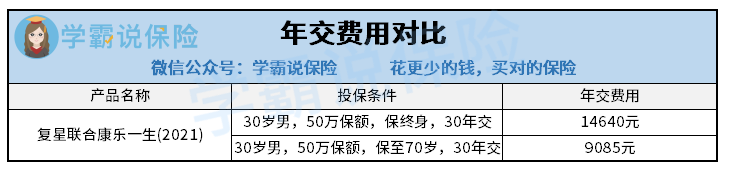

3、保障期限

保障期限是指这份保单可以保多久,通常,大病保险的保护期是可选的,最多可投保终身。

一句话来说吧,你想都不要想,保护的时间越来越长,因此,自然溢价变得越来越昂贵~但对于具体差距,请欣赏以下图片:

4、缴费期限

缴费期限说白了就是可以分很多年来把保费交清,一般情况下,缴费的年限有多个可以选择 如趸交、五年交、十年交、20年交、30年交等等。

这个理解起来很容易,就可以当是用了花呗后,待账单日到了选择还的时候可以选择一次性还,分期还款那种形式也是可以选的。

趸交就是把所有的款一次全部都还了,一般来说一份重疾险保单想要一次性缴清费用的话经济压力是比较大的,除非手里的资金能够支撑而且还有多余的。

假若选择缴费的方式为分期,就是分很多年来交,选择缴费期越长,则表明每年缴费越少,这就意味着,每年的缴费压力就越小。

对于缴费期限的选择也算是一门学问,那么可以看看这篇文章,有你想了解的内容:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

一份保额为50万的重疾险产品,一年就需要交几千到上万的费用,那么具体的金额,还是因人而异的。

以上在给大家分析的过程中也按照不同的变量测算过了几款热门产品,如果感兴趣的话,欢迎来参考。

最后学姐建议重疾险越早配置越好,并且要想挑选出适合自己的重疾险产品,就要同时考虑个人实际情况和预算,还是要根据自身状况来选择。

以上就是我对 "重疾险保额50万每年多少钱"的图文回答,望采纳!