富德生命人寿保险公司成立的时间不是很长,但这几年的发展势头很猛。重疾新规之后,这家富德生命人寿更是接连上新了很多爆品。

但是,有一些对保险一知半解的朋友,在听到大家都说富德生命人寿的产品很好时,还是会抱有怀疑态度。

我将给大家说说关于富德生命人寿保险公司还有产品的实力如何。

分析工作先不急于做,大家可以先领会一下在该用何种评判标准去看保险公司:

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐一定要跟大家说清楚,在我国,可以成立起来的保险公司都可靠,也会受到银保监会的监管,富德生命人寿保险公司也是如此。

但即使被这样告诉,有的小伙伴可能还会对它的实力有所担忧,怕万一拿钱办了保险,到赔付的时候保险公司赔不起可就完蛋了。

那咱们今天就来深入了解一下这个富德生命人寿保险公司的情况吧。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总的来说,富德生命人寿保险公司实力雄厚,规模庞大,经济实力杠杠的!

2.偿付能力揭秘

偿付能力就是看保险公司是否赔得起合同约定的保额。

偿付能力想要合格,必须同时满足这三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

从富德生命人寿保险公司2021年度信息披露报告里我们能获取消息,它的风险评级的数据已经报送完了,而结果还没拿到。

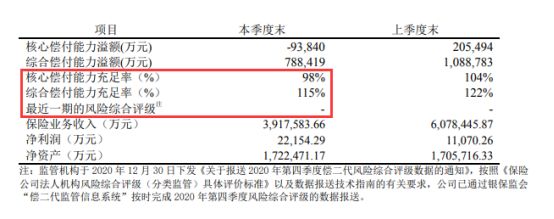

我们再研究一下富德生命人寿保险公司最近一期的偿付能力数据。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图可以清楚的看到,富德生命人寿保险公司的偿付能力属于中上等吧,毕竟已经超过了及格线,只要办了保险,保险公司就能赔付得起。

富德生命人寿保险公司资金链充足,实力很强,一定是一家超级赞的保险公司。

但是,从消费者的角度出发,买到好的产品是比找到好的保险公司更重要的。保险公司的产品好不好才是最值得我们关注的。

那么,富德生命人寿保险公司的产品真的都值得买吗?学姐先不做建议,下面接着来分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

如上图所示作为重疾险的惠宝保,其保障内容还是比较丰富的。

学姐我来给大伙说道说道此产品应该提防什么。

1.不能保障终身

该款惠宝保重疾险保障期限很灵活,任意选择要保30年或保至60/70/80周岁。

这款产品有一个遗憾的地方,就是没有保障终身这个选项,

倘如想给小孩子终身稳定的保障,那么这款产品可能没法做到。

因此,倘若你想为宝宝配置这款产品,

对于已经长大的孩子而言,还要再叠加购买份终身重疾险,意义在于能够全面覆盖风险。

2.最长缴费期限只有20年

与供房相似,对于重疾险这种长期险来说,较长的缴费年限对应每期较低的缴纳金额。

30年是市场上多数重疾险的缴费期限,但是慧宝保重疾险仅需20年。

对比来看,这一款惠宝保重疾险就支付能力较弱的来说并不合适。

3.没有投保人豁免保障

这款惠宝保重疾险的投保年纪范围是出生满30天-20周岁之内。

这就是说,这款少儿重疾险是家长能为孩子购买的。

在这几十年的缴费期间,如此长的时间中家长如果得了重病或发生了意外,保费将不能接着交,小朋友也就无法享有保障了。

所以市面上的少儿重疾险基本都会有投保人豁免责任可选择。

如果家长不幸出险的话,后面的保费是不用交的,但是对于孩子来说保障依然有效。

特别实用的一项惠宝保重疾险,然而却是没有的,不得不说,这也太不走心了。

那么通常来说,惠宝保重疾险我就分析到这里啦,想更细致的了解这款产品的朋友可以特意去看下专家怎么说:

三、总结

总而言之,固然富德生命人寿保险公司的实力和偿付能力都非常的优秀,但是它家的这款王牌产品表现的也不是很值得我们购买。

因而,保险公司实力优秀并不意味着它家的相关产品就肯定值得大家去购买。

在买保险的时候,我们大家不要总是盯着其背后的保险公司不放,看产品本身是否最关键的是是否有足够的突出。

如今市面上存在很多配置高的优秀产品,先把它们进行比较,再按需购买。

那就可以先来看看学姐找出来的十款非常吸引人的产品:

以上就是我对 "富德生命人寿怎么样可靠吗"的图文回答,望采纳!