现在,绝大多数人的养老意识是日益增强。

不光购买社保,还会购买养老年金险,用于充分保证自己晚年的生活质量。

近期,就有不少小伙伴在问学姐一款交银人寿的幸福人生颐承银发养老年金险如何。

所以今天学姐就来安排一期测评,一起来看看这款养老险有购买价值吗~

对于幸福人生颐承银发养老年金险和其收益情况想知道更多的话,学姐另外一个角度的测评大家不妨了解一下:

《交银幸福人生颐承银发养老年金险值得买吗?看完再说!》baoxian.2239.com

《交银幸福人生颐承银发养老年金险值得买吗?看完再说!》baoxian.2239.com

一、幸福人生颐承银发养老年金险怎么样?

老规矩,先来看看幸福人生颐承银发养老年金险的保障形态图:

这是一款养老年金险,并且投保年龄范围只有56-75周岁,保障内容有身故保险金、养老年金和满期生存保险金这三种。

下面学姐将分点来为各位小伙伴具体介绍一下这款产品~

1、养老年金领取方式灵活

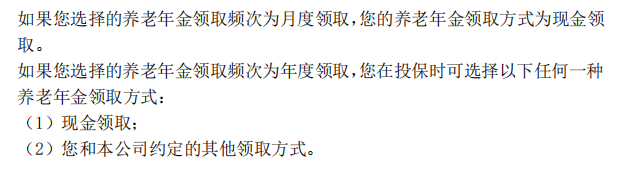

养老年金可以根据自身的情况选择领取方式,可以年领也可以月领。

要是选择年领,每年领取到的是100%保额,假如领取方式选择的是月领,则每月能领到8.5%保额。

但是需要清楚的是,选择月领的情况下,养老金是以现金形式发放的。

如果选择的是年领,那么除开以现金的形式发放,还能通过与保险公司事先约定来确定别的领取方式,具体说明已经放在下方的条款截图了:

2、身故保险金诚意较大

配置幸福人生颐承银发养老年金险之后,在保险期间内万一不幸过世,赔付的金额即在现金价值和已交保费中选择最大的那个。

可以理解为,交了的保费可以全部返回,而领取的年金则算是“赚”到的。

而且在市面上有很多的年金险产品对于身故的保障设置如下,要是年金已经被领取了一部分的话,身故了赔付的就是:已交保费-已领取年金、现金价值中的最大值。

也就是说,倘若在现金价值较低的情况下不幸身故了,年金就算已经领取了,最终到手的身故保险金和年金总额与已交保费相比还是要少一些的。

所以这样对比下来,还是幸福人生颐承银发养老年金险的身故保障诚意更大。

3、其他权益实用性较强

幸福人生颐承银发养老年金险目前包含了保单贷款、保费垫交和减额交清等其他权益。

在资金上有了难处,不可以及时缴纳保费的话,要是保单现金价值足够的话,便会直接自动地将保费给垫交了,接着再从中扣除相应费用及利益的现金价值。

当然了,还可以考虑提前申请减额交清,也就是说,通过减少保额的方式,用减少部分的对应的现金价值来交清剩余净保险费。

除此之外,还可以进行保单贷款,有一些着急的问题就都可以解决了。

这些权益的设置都是为了能够更好地解决投保人在经济上的问题,实用性极其强。

另外,还想要了解更多高性价比养老保险的朋友,可以戳下方链接查看:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

二、幸福人生颐承银发养老年金险值得买吗?

全面来说,幸福人生颐承银发养老年金险养老年金有着领取方式灵活、身故保险金诚意较大、其他权益实用性较强的特点,还是不错的。

但是保障期限只有30年这一个选项,要是投保人投保的时候是56岁,等期满之后,被保人的年龄为85周岁,存在保障期没能覆盖整个晚年生活的可能性。

因此,大家还是要根据自身实际需求来选择。

如果是比较追求收益的话,则不妨看看下面的高收益年金险:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "交银人寿幸福人生颐承银发还能不能买?收益高不高?"的图文回答,望采纳!