学姐刚跟闺蜜吐槽这几天好热,转眼就看到一条新闻:不列颠哥伦比亚省气温高达47.5摄氏度,以致130多人死亡。

三十多度都热的不行了,四十多度谁承受的住啊?万一出门的时候就被晒伤了,这种天灾人祸带来的损失保险能管,还有其他地方能管吗?

说到保险,有不少的宝爸宝妈们都问学姐关于华泰少儿保险的事。

那么今天学姐就借这个机会给大家讲讲华泰的两款高销量少儿保险——一年期少儿重疾险2021跟少儿超能保,这两款产品具体的表现是怎样的,我们来瞧瞧!

在深层次研究开始之前,建议那些对保险了解的不够透彻的朋友,先研究一下这篇测评文:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、揭秘:华泰保险靠谱吗?

很多人都没有跟华泰保险打过交道,有的朋友都没有听说过这个保险,接下来就让我带领着大家全面的了解一下华泰保险。

1、实力背景

华泰保险是中国第一家全国性股份制财产保险公司,前身是1996年成立的华泰财产保险股份有限公司,注册资本金为40.22亿元,总部设在北京。

华泰保险是一家集财险、寿险、资产管理、基金管理于一体的综合性金融保险集团。国内成立保险公司,最低注册资本门槛为2亿元人民币,华泰保险有40多亿的注册资本,足以彰显实力了。

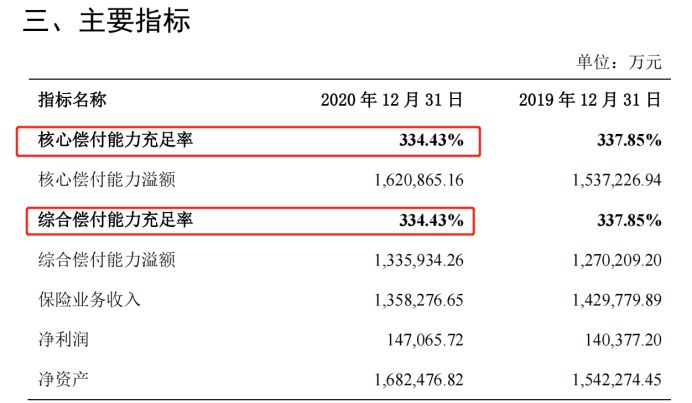

2、偿付能力

偿付能力决定了保险公司是否生存,保险公司想要继续运作,就需要符合银保监会为每一个保险公司制定的三个规定:

风险综合评级要在B类以上,而且核心偿付能力充足率要超过50%,综合偿付能力充足率要超过100%。

从华泰保险最新的偿付能力数据来看:

华泰保险各项指标早已达到了银保监会指定的标准线还超出了许多,那么也就是说华泰保险是一家值得信赖的保险公司。

我们在考察保险公司是否值得信赖的时候,除了本身的实力,背景要考虑,还有偿付能力要考虑,那么还有哪些方面需要考虑?不懂的朋友可以看这里:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

华泰保险具体情况已经了解了之后,接着去看一年期少儿重疾险2021和少儿超能保相关的保障内容是怎样的吧。

二、解答:一年期少儿重疾险2021和少儿超能保哪个好?

一年期少儿重疾险2021实际上就是一种少儿重疾险,然而少儿超能宝是一款医疗险,因为这两款保险是两个险种,所以放在一起来讲是不可能的。

接下来,来看看这两款产品到底怎么样吧。

>>一年期少儿重疾险2021

先来看看一年期少儿重疾险2021的保障图:

有三个保障版本的一年期少儿重疾险2021在选择方面比较宽松,可以随意选择,这三个版本一般为基础版,经典版跟至尊版,而且保额对应的也是不同的,分别为10万,20万,30万。

看上去一年期少儿重疾险2021可以选择的方面特别的大,实际上缺陷真的不少!

1、保额太低

就算是选择一年期少儿重疾险2021里面高档的尊享版保额也很少,只有30万。

以癌症作为例子,在我国癌症治疗费用上就可以达到30万~50万不等,而一年期少儿重疾险2021,保额才30万,分明就是难以覆盖风险的,

重疾险保额的挑选也要慎重,对此还存在困惑的朋友可以浏览一下下面的这篇文章哦:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障不全面

重疾,中症跟轻症这些基础保障都应该出现在优质的少儿重疾险产品当中,比方说高发疾病进行二次赔偿的保障也是要有的。

但一年期少儿重疾险2021只保重疾跟轻症,除了这两种保障都没有了。

对于孩子来说,最好是买保障更加全面的少儿重疾险,才能给孩子最好的保障。

市面上保障做的很不错的少儿重疾险产品有很多,譬如妈咪保贝新生版。

不只是基础保障全面,妈咪保贝新生版还为少儿特罕疾作出了相应的保障,最大程度地替孩子规避风险。

对妈咪保贝新生版有投保想法的朋友,点击这个链接看一看吧:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

所以说,一年期少儿重疾险2021并不是一款优质的少儿重疾险。

>>少儿超能保

来看看少儿超能保的精华图:

从图中可以看出,少儿超能保的确是有很大的短板。

1、等待期太长

少儿超能保特意设置了两个等待期,分别为60天跟90天,主要的作用就是针对普通疾病跟少儿特疾。

要知道等待期越长的话作为被保人就会越晚享受到产品保障。

现在市面上优质的医疗险等待期为30天,相比之下少儿超能保存在的都是劣势。

对等待期内出险是否能拿到理赔不太清楚的朋友,学姐建议可以先看看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、不保证续保

少儿超能保不对续保提供保障,当保险期满时若是小孩子身体出现些小毛病,或是出现过理赔情况,华泰少儿超能保有很大可能不续保。

除此之外,如果华泰少儿超能保不再进行售卖的时候,父母还需要重新为孩子寻找新的保障产品,这样保障空档期就会被爆了出来。

在续保医疗险的时候也是有一定的方法的,有兴趣的朋友们可以点击这里来看一看:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

所以说少儿超能保并不是一款非常值得人们信任的一款医疗保险。

通过上文,我们可以知道,华泰保险公司虽然说是可以让我们信任的,但旗下热卖的一年期少儿重疾险2021跟少儿超能保并不是优秀的保险产品,学姐建议意向给孩子配置这两款产品的父母,那么真的要多加思虑了。

以上就是我对 "华泰一年期少儿重疾险相比少儿超能保优缺点分析"的图文回答,望采纳!