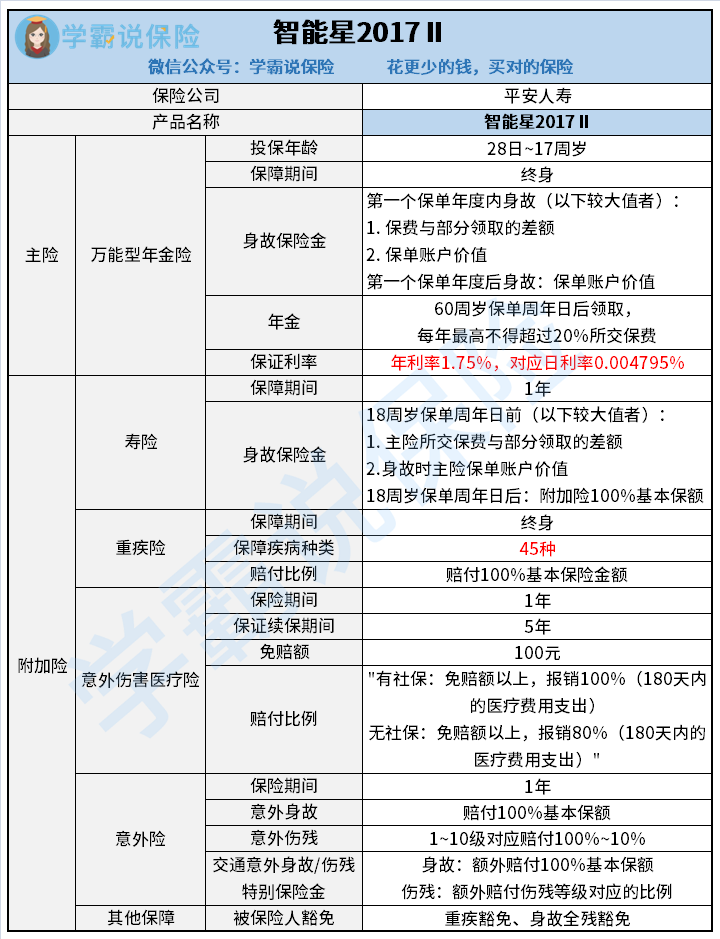

平安智能星的保障内容总体来看一般,具体分析可以往下看~

接下来就简单分析一下智能星。

一、保险保障方面

智能星比较突出的优点有两个, 就是附加的意外医疗险保证续保且其保证续保期间为5年,以及意外险对由于交通意外事故导致的身故和伤残给予双倍保险金。不过智能星这款产品的缺点也不少。

1.在疾病保障方面,智能星这款保险产品的保障是不太充足的,缺少了轻症保障和中症保障,重疾保障也只包括了45种疾病。 还有这承保的这45种重疾对少儿来说也缺少针对性,没有包括川崎病等少儿高发重疾。

2.重疾与寿险共享保额。 智能星在重疾理赔后,主险的基本保险金额也会减少相同的金额。且当智能星主险寿险的基本保险金额减少为零时,保险公司将会同时给付主险的保单账户价值,主险合同终止。

二、理财方面

1.保底利率低。目前我国六大行的定期存款利率,为期一年的均在1.95%及以上,而智能星的保证年利率是1.75%, 保底利率还不如一年定期存款利率。

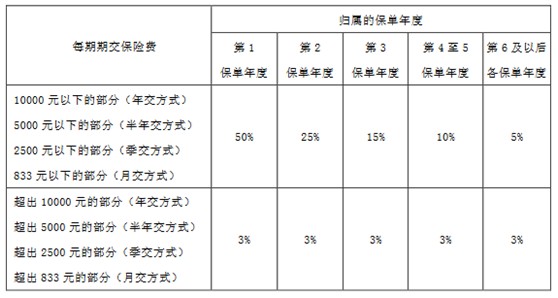

2.初始费用占期交保费比例高。智能星所交的保费不是直接流入保单账户的,而是要减去初始费用后再进入保单账户,且在每月结算日还要再扣除保障成本。所以最后进行增值的本金并不是很多。

如下图所示,智能星每期保费在限额内,第一至五年初始费用占期交保费的比例为50%、25%、15%、10%,第六年及以后的初始费用占期交保费的比例为5%,超出限额部分均为3%。

不少父母给孩子买年金险都是想把这笔作为小孩额成长教育基金,那么不妨算一算保底收益有多少,智能星真的足够用来作教育基金吗?

你要是想详细了解这款产品在理财方面怎样,不妨再看看这篇 《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》baoxian.2239.com

属于万能型的保险产品,没有出险时可以说是一款理财产品, 发生保险时候是时又能发挥保险的理赔作用。似乎很万能,但仔细斟酌你就知道, 万能险虽然兼具理财和保障功能,但是每一项功能都比较弱。

想要购买万能险, 那要记得看清产品的保障内容和初始费用的计算以及关注保底利率是多少。有很多人问过学姐关于万能险的问题,学姐也总结过一些性价比相对来说还不错的产品,你也可以看看《十大【值得买】的万能险大盘点!》baoxian.2239.com