近日,变异毒株德尔塔在我国被发现,多地本土越来越多人患病,幸好国家采取了得力的举措。

正因为这样,越来越的人才明白,疾病可以能随时会来,提高了保险方面的意识,很多人事先做好安排来预防风险!

但是,购置保险公司的过程都是来之不易,我们还会因为平时买东西的时候有惯性思维,大部分人在买保险的时候都是先看看保险公司可不可靠。

最近就有许多人向学姐问到了工银安盛人寿这家保险公司,学姐这就来帮大家分析一下。

如果同时对其他保险公司也有着关注,我们可以通过这些方法来看看一家保险公司是不是值得我们选择:

《当我们在看保险公司时,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司时,究竟要看啥?》baoxian.2239.com

一、工银安盛人寿保险公司怎么样?

1、公司简介

工银安盛人寿保险有限公司成立于2012年,由中国工商银行、法国安盛集团和中国五矿集团三家实力雄厚的中外股东合资组建,注册资本金为125.05亿元,可见资本雄厚。

工银安盛主要经营的业务有人寿保险、健康保险和意外伤害保险等,在全国设立了21家省级分支机构。

而且根据中国银保监会公布的2019年末行业数据显示,工银安盛人寿在保费收入这方面位居国内保险市场合资寿险公司的第一位,实力还是很不错的。

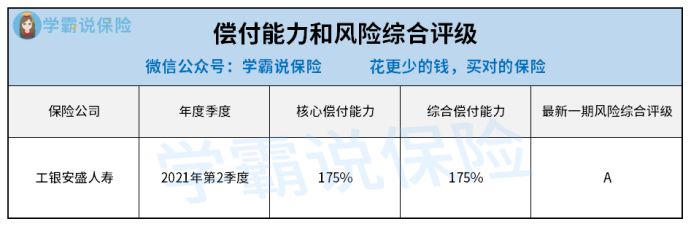

2、偿付能力情况

偿付能力说的是保险公司在任何时候对于保险合同的履行义务能力,同一时候指出了保险公司资产和负债的关系,可以说是保险公司的生命线,对于衡量一家保险公司能否偿还债务是非常关键的。

据银保监会规定,现有三个标准判断一个公司到底是不是偿付能力达标公司,

核心偿付能力充足率应不低于50%;

综合偿付能力充足率应不低于100%;

风险综合评级在B类以上。

因此我们来判断一下工银安盛人寿的偿付能力:

工银安盛人寿在2021年第二季度的偿付能力情况明显是达标的,且操控风险、战略风险、声誉风险和流动性风险小,所以对于这家保险公司的产品,我们可以安心购买。

二、工银安盛人寿保险公司的保险产品值得买吗?

工银安盛人寿这家保险公司实力、能力摆在眼前,显然是可以信任的,但保险产品有没有购买价值,还不能这么着急下定论,保险公司出色,不代表保险产品也都很出色。

因此学姐带来了工银安盛旗下的御健一生重疾险这款重疾险,来探讨一下买它好不好:

从保障图能读出来,工银安盛人寿的御健一生重疾险的缴费期限有多个选项可灵活选择,可投保年龄范围甚至以60岁为最高界限,对一些中老年人比较友好。

可是,针对重要的基础保障方面的,工银安盛人寿御健一生重疾险就不太令人满意了:

1、重疾保障没有额外赔付

工银安盛人寿的御健一生重疾险不仅赔付3次,还能做到病种不分组。

不分组的益处有,在赔付一种疾病后,不会影响其他疾病的赔付,这样有更大的可能拿到赔偿金。

那么像是那些对病种有分组的重疾险,那会不会就变得不好了?是否分组好,主要是看这一点:

《重疾险选分组好还是不好?关键看这点!》baoxian.2239.com

然而针对重疾保障赔付力度这方面,每次都只能赔付100%的基本保额,对比于那些在60岁前有60%或80%保额额外赔的优秀重疾险,御健一生重疾险的保障力度就没有很出色了。

2、没有高发重疾二次赔

工银安盛人寿御健一生重疾险缺少恶性肿瘤(即癌症)、心脑血管疾病等高发重疾的二次赔付保障,这种保障内容难以满足我们现在的保障需求。

就拿发病率较高的恶性肿瘤来说,能从国家癌症中心统计的数据得知,我国每天约有1万人确诊癌症,平均下来每分钟就会确诊7.5个人。

就算癌症能够治愈了,也存在着非常高的复发风险,在做了癌症手术后三年内,在5年内患者死于复发和转移的概率还是特别高的,达80%。

为了治疗癌症,往往能掏空一个家庭,癌症如果在接下来的几年复发,会有更大的压力降临到这个家庭上面!

御健一生重疾险里没有癌症的二次赔付这一项目,想要脱颖而出就很难了!

学界和大家一起来分析一下这篇文章,就能发现癌症二次赔有多么重要:

《「癌症二次赔」有必要附加吗?》baoxian.2239.com

就只从这两个方面来看,工银安盛人寿的御健一生保障就没有什么太大的竞争优势。

而且这款产品的性价比也不明显,大家可以在这篇测评文章里要好好看看:

《工银安盛御健一生值得买?你能接受这缺点…》baoxian.2239.com

简而言之,如果大家实在想买重疾险,那就多看看市面上不同保险公司的产品,现在市面上可是有不少保障更全面、赔付力度更好、性价比更高的重疾险,一定要多加比较再去选择。

假设确实没有办法一个个去找的小伙伴,那干脆看看这些保险公司的重疾险产品,都是学姐研究出来的高性价比的产品:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "安盛人寿靠谱吗可以买吗"的图文回答,望采纳!