最近又一款重疾险——复星联合的有为1号重疾险,可谓是很火爆,因为它在投保方面设置的很灵活,而且被保人还可以单独投保重疾责任,倘若由于恶性肿瘤出险还能偿付150%的保额。

大家要知道,在各大保险公司历年的重疾险理赔数据中,高居榜首的一直都是恶性肿瘤,因此这项保障,让不少的人有了心动的感觉!

想要知到有为1号的伙伴们,可以点开这篇文章:

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

但是呢,学姐也看得到,有一些朋友会担心自己投保不了这款重疾险,因为他是高血压患者。

那样患有高血压的朋友们,能否成功投保这款有为1号保险呢?

学姐就在今天给大家好好讲解分析!

一、有高血压能正常投保复星联合有为1号吗?

慢性疾病常见的一种就是高血压。

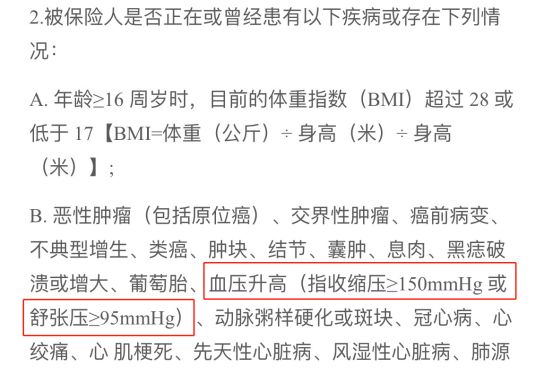

正常的情况下来说,重疾险在进行核保时,对于高血压的要求很高。对于高血压疾病,在健康告知当中也会问的到,有为1号也是如此:

可以看得出来,有为1号,在健康告知当中也是对高血压设置了相关的内容,共有三条,因此大家在进行健康告知的时候,一定要按照实际情况来回答!

患有高血压能否成功投保复星联合有为1号,就要具体问题具体分析了。

1.继发性高血压

如若其他疾病是产生血压升高的缘故,学姐直截了当的告诉你们,有为1号重疾险是有机会承保的。

复星联合有为1号这一方面的智能核保具体情况:

可以发现,若是由于心血管类疾病引发的血压升高,好比方说是只要血压收缩压≥140mmHg或者舒张压≥90mmHg都已经达到了,那么人工核保就可能进行。

万一孕妇在妊娠期发生了高血压状况,只要怀孕前血压收缩压≥140mmHg或舒张压≥90mmHg、如今分娩结束半年以上且血压恢复正常,顺利投保的可能性挺大的!

2.原发性高血压

如果患有原发性高血病,(简单来说就是血压升高,原因找不到,必须用药物来维持血压平稳),就跟这一款复星联合有为1号失之交臂了。

大家不要焦虑,有一款重疾险可以说是高血压人士的福音,那就是——同方全球的凡尔赛1号重疾险。

保险公司推出的这款重疾险产品,对于原发性高血压病患而言有多棒?

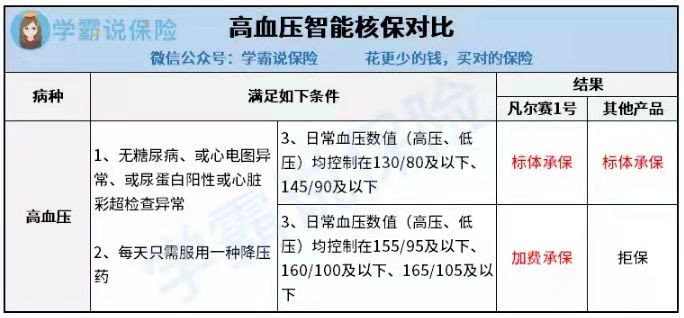

先来瞅瞅其高血压智能核保状况:

从图中得知,市面上大部分的重疾险特别针对于原发性高血压想要承保,就要符合以下条件:

没有糖尿病、心电图或心脏彩超无异常、每天只服用一种降压药,且日常血压值控制在130/80、145/90及以下。

若是血压值并不在这个范围之内,一律会拒保。

但是,凡尔赛1号在这一方面却对消费者格外友好。

哪怕患者的血压值不符合一般承保标准也无所谓,范围方面控制在165/105及以下,都可以加保费来进行承保!太为高血压患者着想啦!

而且,凡尔赛1号论起保障内容来也毫不逊色,单独投保重疾险的责任不只是有为1号,可以做到凡尔赛1号也可以做到!

除此之外,恶性肿瘤赔偿方面最多可以赔偿三次,在重疾险赔付比例上最高能够达到180%的基本保额!想要了解的朋友们,把这个链接打开就行了:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、有高血压投保重疾险时要注意些什么?

重疾险就是健康险投保人健康告知要求方面特别严,所以说朋友们在选择投保的时候,下面这几个问题是主要要值得注意的:

1.如实告知

健康告知直接关系到以后出现理赔时的问题,必定要重视注意!不问不答,问就如实回答。

2.优先选择互联网产品

互联网产品一般采取核保是智能核保和人工核保的方式,操作不仅方便,而且速度还快。

2.多家公司同时投保

不同的病症,不同的保险公司核保的要求也是不同的,朋友们多选几家试试。一定程度上能增加成功几率!

对于带病投保的小窍门,学姐都总结在这篇文章里啦!大家记得收藏哦!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "高血压买有为1号重疾险5年后出险"的图文回答,望采纳!