到目前为止,中国高血压的人数已经非常庞大了,足足有2.7亿,近几年表现出来的趋势是年轻化,更多的年轻人患有高血压,有的人早早就被诊断为高血压。

没想到吧?高血压现在已经不是什么老年病了,哪些因素会诱发高血压呢?不只有遗传因素,还有个人的生活习惯和压力大等因素。

最近就有人私底下问学姐,他问了学姐一个关于投保的问题:如果得了高血压,还能不能投保横琴无忧人生2021?

先给大家解谜,有高血压≠不能投保横琴无忧人生2021。

不过怎样才可以投保呢?在这个问题方面,学姐还是和大家一起来看看,如果患有高血压的小伙伴们,建议你们去投保横琴无忧人生2021。

首先,我们要大致知道横琴无忧人生2021的具体测评情况:

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

一、有高血压,能不能投保横琴无忧人生2021?

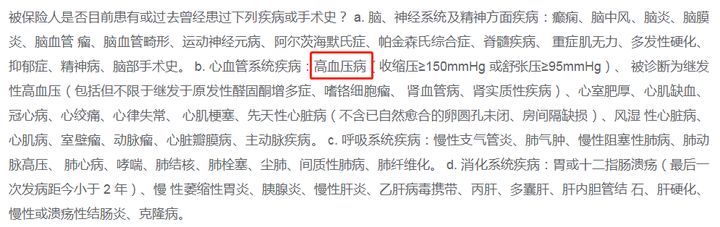

询问高血压情况,是嵌套在大多数重疾险、百万医疗险产品的询问告知的,且不可更改的部分。

询问高血压情况也是横琴无忧人生2021健康告知部分所必须具备的一个重要环节:

虽然健康告知没有通过,也不等于不能投保。

这种情况看似无解,但还有只能报核这个方法!

智能核保是啥样的?

通俗来讲,就是在被保人健康告知不符合时,可以用保险公司线上的一套标准化问卷来进行核保,能快速拿到核保的结果。

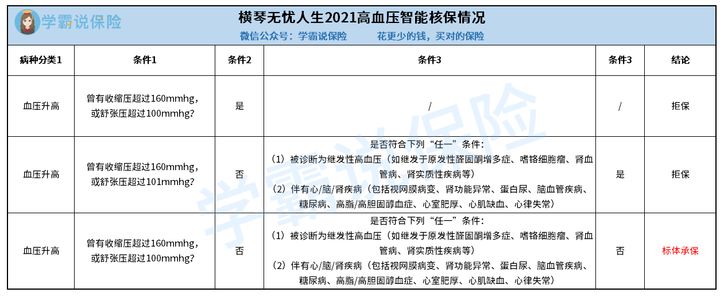

以下就是关于横琴无忧人生2021高血压部分的智能核保情况的介绍:

从图中我们可以看到,对于高血压患者横琴无忧人生2021也可以进行购买。

如果血压没有超过160mmhg/100mmhg,并且继发性的高血压还不可以,对于患有心/脑/肾疾病的人来说,购买横琴无忧人生2021可能无法成功。

不过,横琴无忧人生2021可以投保的对象包含高血压患者也并不能说明就一定很好,最重要的是,我们要了解横琴无忧人生2021这份重疾险到底值不值得投,下面我们一起来对它的保障内容有一个具体的了解!

二、横琴无忧人生2021的保障内容怎么样?

还是老规矩,先对保障内容有一个透彻的了解:

来看看有何突出亮点,关于横琴无忧人生2021的,学姐简单挑几个来说吧。

1、保障内容丰富

横琴无忧人生2021的保障内容还是非常充分的,除了基本的重疾、中症、轻症保障以外,还有恶性肿瘤二次赔、心脑血管二次赔、少儿特疾保障。

像恶性肿瘤二次赔这种保障,学姐提醒过好几次,预算充足的情况下最好要附加!

首先恶性肿瘤是非常高发的疾病,占所有重疾病种理赔的60%以上。其次,在二次复发率上,恶性肿瘤真的非常高,所以只要家庭条件允许,为了能够得到更好的保障最好附加上恶性肿瘤二次赔!

这方面的知识点学姐可说过不少次了,这里学姐特地给大家提供一篇文章,如果不了解可以看看:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

2、轻中症保障力度足

在轻重症保障力度上,横琴无忧人生2021做的真的非常出色。

轻症的赔付比例最高是45%;而中症的赔付比例达60%.市面上多数的重疾险轻症保障的保额最高也不过是30%,而横琴无忧人生2021轻症保障最高可多出15%保额。

就以50万的保额来比较的话,如果说是70岁之前罹患轻症,那横琴无忧人生2021包赔22.5万元,如果是其他轻症30%保额赔付的重疾险,只会赔15万元。

啧啧啧,这差距啊,都来品品看……

总结:

总之呢,横琴无忧人生2021的整体保障也是毋庸置疑的,不但有丰富的保障内容,还有足够的保障力度。但是仍然也有缺点,那就是等待期太长了,如果介意这一点的朋友们不妨可以考虑一下凡尔赛1号重疾险。

凡尔赛1号不但对高血压友好,保障内容、保障力度也是比较突出的,想了解的朋友们可以点击这里看详细测评哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "有高血压要怎样买无忧人生"的图文回答,望采纳!