罹高血压的人群,想要购入阿童沐1号重疾险是有被保险公司成功承保的可能,但是拒保风险也比较大。下面将为大家带来深入详细的分析。

一、高血压能投阿童沐1号吗?

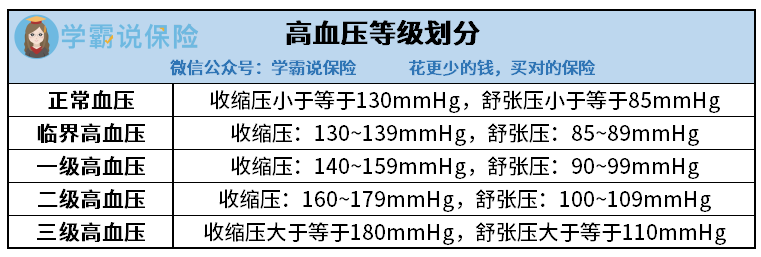

根据人体收缩压和舒张压的抬升和降低,血压可以分为以下5种情况。

高血压一级为轻度高血压,由于一级高血压并不是特别严重,市面上的大多数重疾险产品依然会对患者正常承保;

高血压二级为中度高血压,绝大多数的重疾险一旦遇到高血压达到二级的患者,都会采用走人工核保的措施,即患者会得到一个加费承保的机会。

当患有三级高血压的情况下,重疾险是不会承保的,因为风险太高,是不会有重疾险产品承保的。

阿童沐1号的健康告知,“高血压”是“心脑血管类疾病告知”中的首种告知疾病。

如果与规定的正常血压值不同,只要比正常血压高,那么在健康告知中就得选择“是”了。

不过,这不代表一旦血压高于正常值就会被拒保。

当你在之前患病类型在健康告知所列之内后,将会开始智能核保环节,这个环节会对被保险人的疾病状况作出更加详细的划分。

好比该款阿童沐1号重疾险的智能核保,对“高血压”的限制是“收缩压大于等于140mmHg或舒张压大于等于90mmHg”。

它的要求是未服用抗压药的情况下,在不同时间段进行三次测量,而且测量的平均值必须要达到标准。

换句话说,即使是“临界高血压”也可以购买阿童沐1号,如果是一级高血压及以上的被保人,则不能购买。

细心听的伙伴能看见,我提到的是“可能拒保”。

正确,阿童沐1号对高血压一级及以上患者的要求是进行人工核保,即使选了智能核保也不能避免。

不过,学姐还是要告诉大家一下,有高血压投保阿童沐1号虽然还能进一步走“人工核保”渠道,尝试一下,争取可以购买保险。

不过也是有代价的,该款阿童沐1号的人工核保是有记录的,倘如人工核保没成功通过,也就是说“被保险公司拒保”的记录就会有案底。

也就是说当被保人,后续还想购买健康险就有点困难了,因为“有无被保险公司拒保的经历”是健康告知时消费者一定要回答的问题,

整体来说,假如高血压投保该款阿童沐1号,可能投保成功,然而不成功的概率偏大。

学姐的看法是,就患有高血压的朋友而言就别考虑阿童沐1号了,转而购买其他健康告知在高血压这块设置得较为宽松的重疾险才是良策,这样我们也不用担心了。

针对健康告知,想要知道更多相关咨询的朋友,这篇文章可供参考:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

《投保时,健康告知有什么小技巧?》baoxian.2239.com

接下来学姐就告诉大家一款保障内容丰富,对高血压患者来说还很友善的重疾险产品。

二、适合高血压患者投保的重疾险产品

在健康告知比较宽容的重疾险中,同方全球人寿的1号重疾险就是我首先要推荐给大家的重疾险。

凡尔赛1号重疾险对血压要求有“在未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg”

总的来说,对于部分患有严重的高血压患者,建议选择凡尔赛1号来投保试试。

额外来讲,不是和阿童沐1号一样,购买了凡尔赛1号,可以用人工核保程序,即使到最后被拒绝了,也不会留下记录,被保险人不会受到任何损失。

阿童沐1号比凡尔赛1号的保障内容好不了很多,购买的性价比比较高。如果有什么怀疑,可以看看保障图:

从上图得出的结论,凡尔赛1号重疾险对于赔付方面和保障范围还是很优秀的,接下来就给大家扒一扒:

1、重疾额外赔比例高,保障期限长。

凡尔赛1号在赔偿金额方面的规定是,第一次确定了重疾时被保人正好还没超过60周岁,那么除了必须支付的赔付金,还会另外赔付80%的基本保额,意思就是60岁前首次确诊重疾,那么就可以共赔付180%基本保额。

反观市场上的重疾险,大多数设置的重疾额外赔比例为50%左右,而且一般就只保至被保险人60周岁,反观凡尔赛1号重疾险承诺的额外保障时限比其他长了整整五年。

如果被保险人在60~65岁期间确诊重疾了的话咋弄?凡尔赛1号还将继续提供额外赔付30%基本保额的保额。

2、轻中症保障也有额外赔。

凡尔赛对首次确诊轻中症的被保险人也将给予额外赔付15%基本保额的保障。

这给轻中症保障增加砝码的规定,让确诊轻、中症的患者,不再因为缺钱而放弃治疗。

而且凡尔赛1号重疾险疾病高发的轻、中症种类覆盖全面身故保障设置灵活等优点,在这学姐就不展开讲啦,对这款产品还不了解的友友们可以看看下面的详细测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

实在对凡尔赛1号不感冒的话,打算购买健康告知宽松的产品的,这份榜单可以进行参考: