它来了它来了!银保监会带着车险综合改革向我们走来了!

9月3日,银保监会印发《关于实施车险综合改革的指导意见》,并确认将于2020年9月19日正式全面实施。

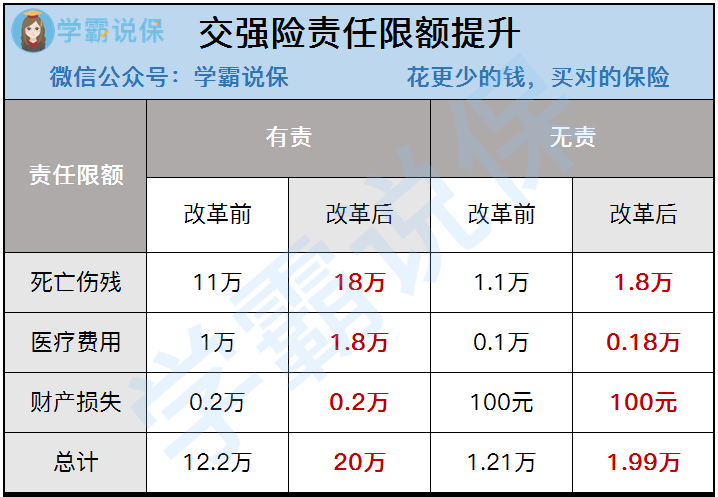

本次车险改革指导意见以“保护消费者权益”为主要目标,具体包括:市场化条款费率形成机制建立、保障责任优化、产品服务丰富、附加费用合理、市场体系健全、市场竞争有序、经营效益提升、车险高质量发展等。短期内将“降价、增保、提质”作为阶段性目标。在一定程度上,解决了我国车险高定价、高手续费、经营粗放、竞争失序、数据失真等问题,也有效缓解了人民日益增长的车险保障需要与车险供给之间的矛盾。本次车险改革,有三个小目标,也可称作为达成“三个基本”,分别是:价格基本上只降不升,保障基本上只增不减,服务基本上只优不差。这三个小目标落实到了什么地方?对于车主们来讲,这次革新带来了什么好的影响?车险的价格有无变化?让我们依次来看看,此次车改对广大车主们的三个影响:此次车改将交强险的责任限额提高到了20万,这是继09年车改之后的首次修改。

由于我国经济快速发展,现在再来看十年前设定的限额,早就无法满足保险需求了。因此这次的提升可以说是十分的及时了。

有责总责任限额:12.2万→20万

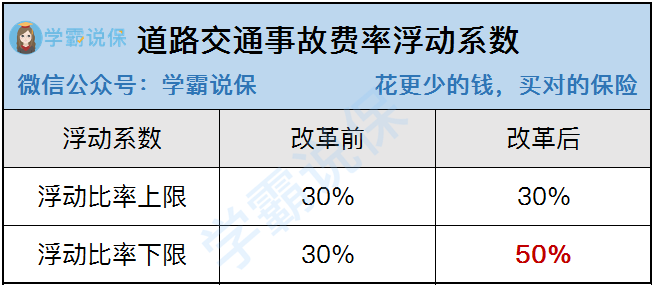

浏览完上图我们能得出一个结论,有责总责任限额从12.2万元提高到20万元,涨幅为7.8万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元升高到1.8万元,财产损失赔偿限额没有发生变化还是0.2万元。本次车改在道路交通事故费率调整系数中引入区域浮动因子。综合多地交强险综合赔付率水平,提高对未发生赔付的车主们的优惠幅度。照以往的政策来说,车主们要是连续3年没有发生有责的交通事故,那么交强险的保费可以打七折。但在本次车改之后,最多可以打五折。

浏览完上图我们能得出一个结论,有责总责任限额从12.2万元提高到20万元,涨幅为7.8万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元升高到1.8万元,财产损失赔偿限额没有发生变化还是0.2万元。本次车改在道路交通事故费率调整系数中引入区域浮动因子。综合多地交强险综合赔付率水平,提高对未发生赔付的车主们的优惠幅度。照以往的政策来说,车主们要是连续3年没有发生有责的交通事故,那么交强险的保费可以打七折。但在本次车改之后,最多可以打五折。

对于商业车险这方面,该次车改要点是三个方面的调动:

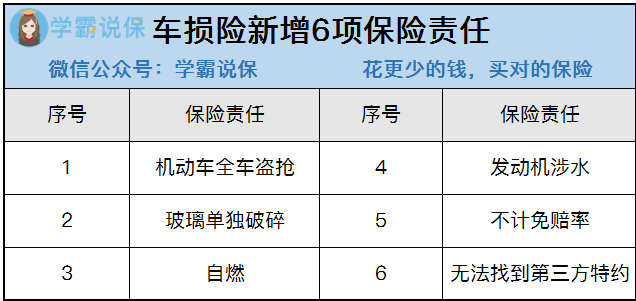

车损险合并六项保险责任

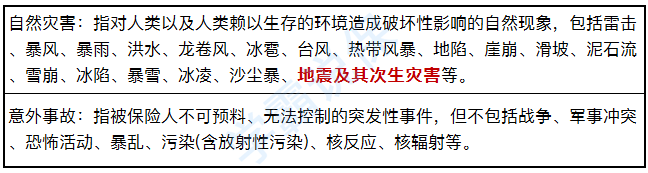

本次车改之后,商业车险的险种由4主险+11附加险,变更为了3主险+11附加险。其中,删除了附加险中的指定修理厂险,将其余五个附加险以及一个主险并入车损险,并新增了六个全新的附加险,对于之前,保险责任描述更为简化,主要承保责任直接变为“因自然灾害、意外事故造成被保险机动车直接损失”。这个地方的自然灾害和意外事故,以这种方式来定义的:但是,虽然多了很多责任,则对应的免责条款,肯定也免不了删除和修改的命运,我把他们的不同列出来,你们大致扫一眼就可以。说得通俗点就是,新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。对于想购买全险的车主,车改后买是更为实惠的,如果是只想单买一个车损的车主,那么车改前买划算。

删除争议性免责条款

为了确保基本不在保费上向车主们施加压力,银保监会将引导行业合理删除部分实践中容易引发理赔争议的免责条款,比如,事故责任免赔率、无法找到第三方免赔率等免赔约定。

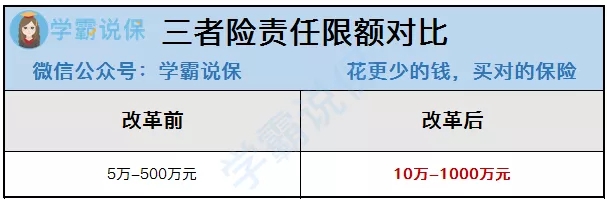

三者险限额提升

本次车改还有一个主要为大型营运车辆所做的改动,那就是将三者险的赔偿限额从5-500万,调整至10-1000万。很简单,其实主要就是为了当大型营运车辆,发生多人人身伤亡的交通事故时,能够有更好的经济补偿能力和化解矛盾纠纷能力。还有就是,现在路面上的豪车比之前多了很多,三责险限额都提高了,对我们广大私家车主们来说也是很有好处的。

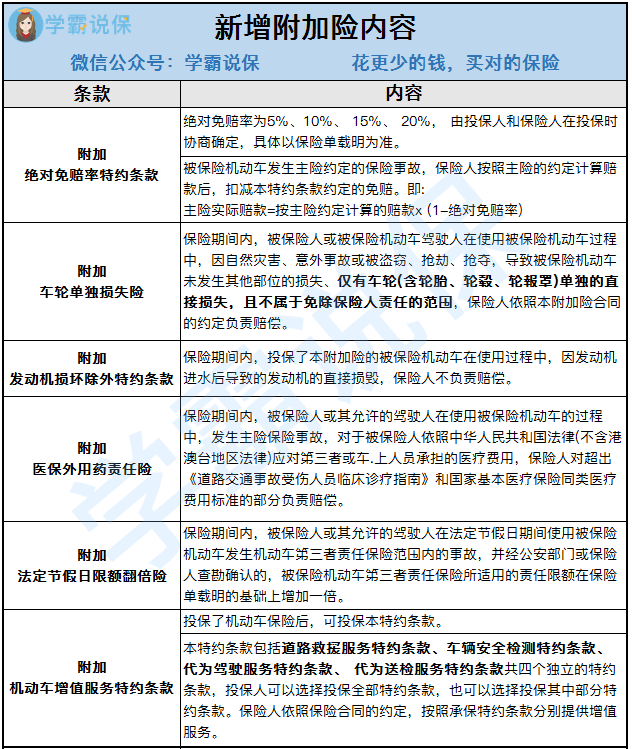

前面有说到,车险删除了6个附加险并新增了6个全新的附加险,现在我们来看看,到底是哪六个:

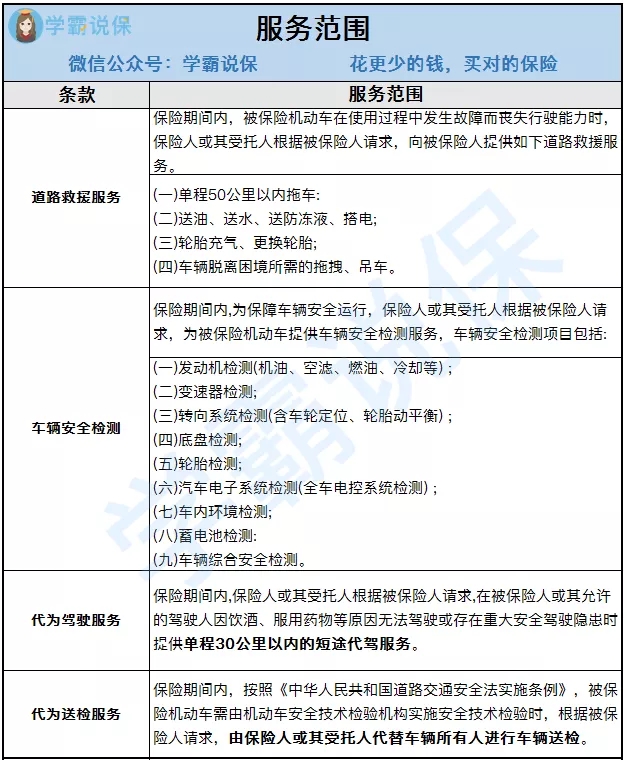

其中,最有用的附加险,学姐认为是附加机动车增值服务特约条款。因为随着广大车主们对车险保障需求的日益增长,车主们逐渐将关注点投向汽车相关的各种增值服务上了。像这些公司:比如平安、人保、大地具有车险业务的公司,早就为客户提供车险增值都方面,但在行业内却一直没有统一的服务标准。目前的附加机动车增值服务特约条款是有优势的,因为它统一了行业标准,与此同时还为车主们供应了更优越的用车保障。