由于经济水平和医疗技术在不断的进步,我国的居民平均寿命在不停的增高。

这时候问题就来了,我们仅仅靠着中青年这段时期上来的财富积累以及社会养老保险,是否可以过上高质量的老年生活?

如果想要拥有稳定的资金以及充足的资金来过好往后余生,最好投保一份商业养老保险。

考虑到有些朋友根本不清楚如何去选择这类型的保险,今天学姐就拿光大永明的乐享逸生养老年金险给大家举例子,好好检测检测,大家可以参考一下。

测评自然是越全面越好,但碍于篇幅,学姐把其他方面的分析写在下文了(注意:乐享逸生和光明一生e享版是同一款产品):

《光明一生(e享版)养老年金保险火热来袭,这几点一定要注意!》baoxian.2239.com

《光明一生(e享版)养老年金保险火热来袭,这几点一定要注意!》baoxian.2239.com一、光大永明乐享逸生养老年金险怎么样?好不好?

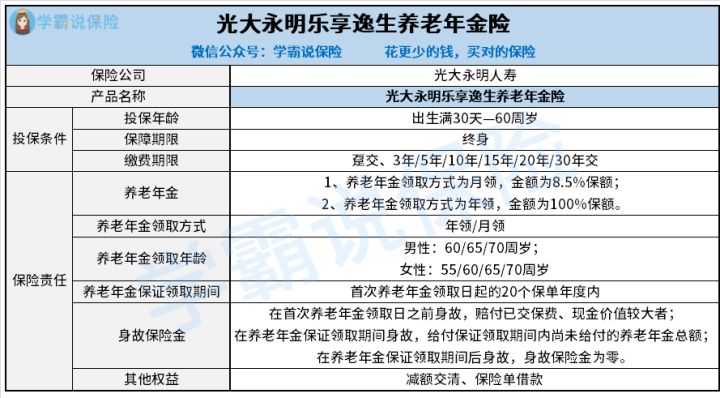

老样子,学姐先给大家奉上乐享逸生养老年金险的产品形态图:

光大永明乐享逸生养老年金险

从图可以看出,乐享逸生养老年金险的产品形态是十分简单的,想必各位看完上图之后就已经基本了解这款产品了。

那学姐就少说废话,这就开始分析吧!

1、缴费期限灵活

在缴费期限方面,乐享逸生养老年金险总共为消费者提供了7种选择,包含有趸交(也就是一次性交清)、3年交、5年交等等,最长为30年交。

假如其他投保条件固定,采取越长的缴费期限,每年需要缴纳的保费就越便宜,但是总保费也会越高。

因而,乐享逸生养老年金险这样设置实在是太暖心了,对不同预算的人群根据自己的经济状况来做选择有好处。

如果大家还是很纠结,不知道哪个缴费期限更适合自己,不妨参考这篇科普:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、养老年金保证领取20年

如果入手了乐享逸生养老年金险,被保人可以从自己选定的领取年龄逐渐领取养老年金,支持终身领取,换个角度理解,活得时间长一点,领得金额越多。

而一旦被保人在可领取养老年金的这段时间身故的话,肯定会影响养老年金的领取,会带来一定的损失。

幸亏,乐享逸生养老年金险提供了保证领取,具体保障的是如果被保人在首次养老年金领取之日的20个保单年度内不幸离开人世,保险公司会一次性向受益人给付保证领取期间并没有来得及领取的养老年金。

很明显,有这个允诺,乐享逸生养老年金险就可以提前为我们锁定未来的养老资金,相当人性化。

如果大家看重这一点,还可以考虑一下光明慧选养老年金险,同样是养老金保证给付20年,而且总收益非常可观哦!

《光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

3、不能附加万能账户

估计大家在选购养老年金险的时候,最关心的莫过于收益高不高,那千万不要忽视“万能账户”。

说得简单一点,万能账户相当于是一个投资账户,如果我们不急着拿出养老年金,可以把这笔钱放进该账户,这样便能进行财富的二次增值了。

现如今的市场上有不少产品都可以附加万能账户,好比上面讨论的光明慧选养老年金险,搭配增利宝(尊享版)万能账户是可以的,收益可增加。

可惜了,乐享逸生养老年金险不涵盖万能账户,收益只有简单的养老年金。

二、光大永明乐享逸生养老年金险值得购买吗?

综上所述,光大永明乐享逸生养老年金险的表现普普通通的,尽管在缴费期限和养老年金方面做得没话说,可是没有提供万能账户,注重收益的朋友们要考虑清楚能否接受这一点。

买年金险少不了货比三家,贴心的学姐已经整理好了十款优秀的产品,需要自取:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "光大永明乐享逸生养老年金险是坑吗?收益高有坑吗?"的图文回答,望采纳!