最近,第五批国家组织药品集采中选结果正式公布,61种药品采购成功,平均降价56%。这些集采降价的药品就包括有高血压、糖尿病等常见病用药。

根据调查显示,中国35-75岁的成年人中有将近2亿人,也就是约3位成年人中就有1例高血压患者。

患有高血压就容易引起心脑血管疾病,不少重疾险对于高血压患者投保都做出了一些限制。

得了高血压,购买信泰人寿达尔文5号焕新版会受影响吗?学姐这就来给朋友们讲解一番!

还没开始的时候,朋友们来看看达尔文5号焕新版和别的重疾险之间存在的区别是什么:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、高血压人群能买达尔文5号焕新版吗?

在购买健康险之前,我们都要先做健康告知,你的身体状况到底怎么样?人家通过调查问卷的形式可以了解到。

遇到要进行健康告知,人家给出什么问题,我们回答什么问题即可。

记得要如实回答,不然在赔偿时后果自负!

更多顺利通过健康告知的小秘诀,请看下文:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

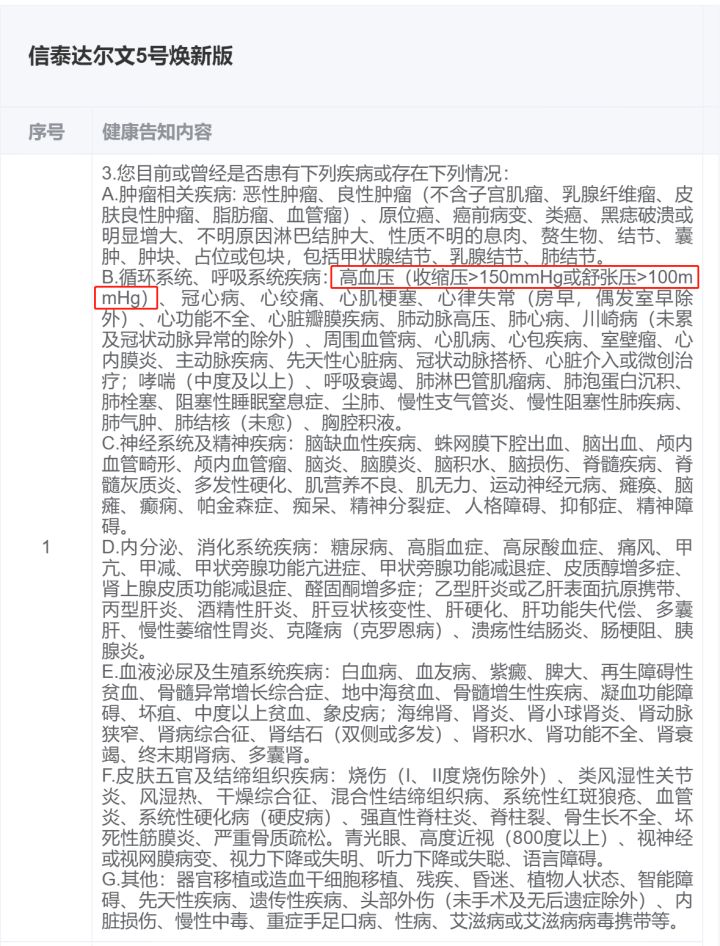

达尔文5号焕新版的健康告知,对于符合条件的高血压人群,给出了明确的规定:

可以明显看到,高血压患者购买达尔文5号焕新版的健康告知是这样规定的:

高血压患者的收缩压大于150mmHg或者舒张压大于100mmHg,就需要进行人工核保。

如果人工核保最终结果显示失败,也许会把投保人的被拒保记录留下,对后期的其他保险购买无益处。

所以,只要高血压患者的收缩压不大于150mmHg或者舒张压不大于100mmHg,就还是可以投保达尔文5号焕新版的。

那么达尔文5号焕新版保障内容丰富吗,可以购买吗?学姐来帮大家深入扒一下~

二、达尔文5号焕新版性价比怎么样?值得买吗?

不说没有用的,学姐先将达尔文5号焕新版的保障内容图送上:

信泰人寿推出的达尔文5号焕新版的投保年龄范围是0-55周岁,有保至70周岁和保终身这两个保障期限选择。

达尔文5号焕新版的保障还是挺好的,学姐下面具体来测评一下:

1、疾病保障的额外赔付相当给力

可以明显看到,在额外赔付方面达尔文5号焕新版的轻症、中症和重疾都有提供,加大赔偿力度,相当不错!

根据条款规定,被保人在60周岁内,初次检查为轻症,会额外理赔10%保额;头一次检查出中症,能够额外赔偿15%保额;初次确诊得了重疾,更是能够额外理赔80%保额!

如果说老王是在30岁的时候,就购入了30万保额的达尔文5号焕新版的话,在58岁时初次检查出重疾,就可获赔基本保额30万+重疾额外赔24万=54万。

赔偿能力还是值得认可的!

2、可选心脑血管疾病二次赔

根据临床调查研究表明,高血压患者出现脑血管疾病占据了全部脑血管病患者的70%,其患脑血管病的几率更是正常血压者的32倍。

要是血压偏高的话,这类人群需要更加注重心脑血管疾病的保障了。

达尔文5号焕新版为心脑血管疾病二次赔保驾护航,将理赔150%保额,从被保险人的角度来看,这项保障还是很适用的。

因为心脑血管疾病的治疗费用可不便宜,正常家庭可能受不住。

3、可选恶性肿瘤二次赔

抛开心脑血管疾病,达尔文5号焕新版还可以选择恶性肿瘤二次赔。

人尽皆知,恶性肿瘤不仅容易高发,还容易复发,约有六成左右的恶性肿瘤疾患在手术过后会复发。

我国不光是医疗治疗在不断提升,诊疗能力也在不断提升,我国癌症患者5年生存率提升到40.5%。

因此,有恶性肿瘤二次赔保障的达尔文5号焕新版对于长期抗癌的人们来说带来了保障。

出于篇幅的原因,更多关于达尔文5号焕新版的内容学姐就暂且放在这篇文章里,快来看看吧:

《达尔文5号焕新版好不好?看完这三点你就知道了》baoxian.2239.com

总结:只要你的收缩压不大于150mmHg或者舒张压不大于100mmHg,投保达尔文5号焕新版就不是不可能的事。另外,论起保障内容来,达尔文5号焕新版也非常全面,可选保障丰富,学姐把这款产品推荐给大家!

以上就是我对 "高血压患者投保信泰人寿达尔文5号焕新版不给保,钱也不退怎么办"的图文回答,望采纳!