复星联合实际上作为2017年才成立的一家保险公司,很多人在投保的时心里总是存有疑惑,“复兴联合真的有那么的靠谱吗?理赔服务棒不棒呢?”,毕竟新生的保险公司不像老牌保险公司那样实力雄厚。

还有一大部分人看上了它家的福特加重疾险,仰仗重疾险六次赔付,吸引了无数的人群。今天学姐不只对这家保险公司做一下详细的介绍,也顺带把福特加重疾险给大家测试一下!

在此之前,大家应该做的事情是简单的了解一下这家公司:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

一、复星联合靠谱吗?复星联合服务好不好福特加重疾险值得买吗-3

既然有人对复星联合这家保险公司的靠谱性产品表示怀疑,那学姐有必要跟大家说明一下满足什么条件才能成立保险公司。

1、银保监会规定,设立保险公司要满足注册资本最少达到2个亿的条件,并且要是实缴货币资本。

2、除此之外,还有审视“女婿”般的灵魂拷问,股东能为公司获利多少?利润有几成?信誉如何?公司做到有健全的组织机构和管理制度这一点吗?

3、最后还会有银保监会的定期考核,如果不达标,就会进行全方位的限制。

说到这,估计有人又有要说的了,要是保险公司经营的不好,不想开下去了该怎么办呢?看完这篇文章你就知道了:

《保险公司破产了,我买的保险怎么办?》baoxian.2239.com

公司可靠不可靠的问题,大家不用太过在意,只要一说到理赔能力,大家又有自己的想法了,因为购买保险可以在出险后顺利获得理赔,所以大家才会购买它。

而这些都和保险公司的理赔服务息息相关,那接下来,学姐就来讲讲复星联合的理赔服务如何!

复星联合以健康发展、特色经营、创新驱动、体验至上为宗旨,致力于给广大客户提供专业、卓越的健康保障和服务。

2019年,复星联合理赔件数为177921件,比前一年增长了137倍,理赔量大幅上升。

理赔时效:1天内给付理赔款占比50%获赔率:98.27%在线理赔使用率:47%

可见复星联合在理赔服务这块还是很专业的,做的挺好,碰巧提到了这儿,假设仍有一些朋友不能理解理赔流程,那么接下来的流程表就要认真保存了:

《理赔案件发生后,应该如何去理赔》baoxian.2239.com

二、福特加重疾险值不值得买?

在讲完复星联合的理赔能力之后,现在正式走入主要议题,陪同学姐一起认识一下福特加重疾险吧!言归正传,保障图优先登场:

乍一看,福特加重疾险的亮点还真不少:

1、重疾保障优秀

赔付200%基本保额,是福特加重疾险专为60岁前得重疾的人群设定的,这是学姐所接触过的产品中重疾保障力度最大的一个,妥妥的拿第一!

保额在50万的情况下,另外还符合要求的,即可以拿到100万赔偿金,保障就是直接翻倍,这笔钱还能很好的把风险点盖住。

2、轻中症保障力度大

福特加重疾险针对58种中症,赔2次,每次赔70%保额。那么轻症28种,另外赔付次数有6次,而每次赔付都是依次递增,最高有75%保额。

对比大多数中症赔50%、轻症只赔20%的重疾产品而言,福特加重疾险更好!它不仅赔付比例越高,获得的赔偿金也多,这样的话,就有能力去接受更专业的治疗了!

追求保障力度的还不赶紧来了解一下下面的文章:

《复星联合福特加重疾险怎么样?仅凭这一点我就不会买!》baoxian.2239.com

2、缴费期限多样

福特加重疾险可以用趸交来缴费、5/10/15/20/30年缴费,和那些缴费期限只有一两种的产品做个比较,福特加重疾险缴费方式更多,可以满足需求不相同的人。

毕竟要这么选缴费期限就和要怎么选买房供楼的道理是相似的,多分几年来交费的结果就是每年我们交费就会更少,缴费压力自然而然就降下来了。

复星联合福特加重疾险的这项设置对于预算不是很够的人来说真的是好处多多。想知道自己适合哪种缴费年限?这篇文章有详细介绍:

《缴费年限怎么选才不会亏?》baoxian.2239.com

在大家对这款产品十分满意之时,学姐剖析出了它的弊端所在:

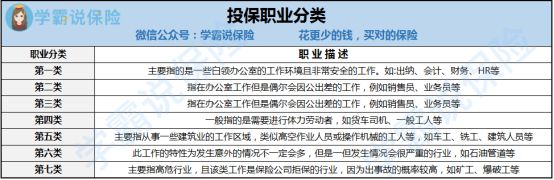

①投保职业窄:福特加重疾险仅接受1-4类职业的投保,知道这说明什么吗?说明了着5类及以上职业的人群无缘这款产品了。

而要想在重疾险市场上占领一席之地,基本都要承保1-6类职业,有些甚至不做要求,两者相比,福特加重疾险设置不怎么贴心。

想知道自己的职业类型是什么,就来浏览下方图片吧:

学姐总结:从保障内容来研究,福特加重疾险并未有太明显的缺点,保障做的很到位,算得上是重疾险中的“天花板”了。

要是非要说有什么不足之处,这款产品对于高危或特殊人群就比较吃亏了,不过概括一下,这款产品还是性价比很高的,大家一定要留心观察!

以上就是我对 "复星的福特加保险的服务怎样"的图文回答,望采纳!