平安鑫祥21是一款返还型重疾险,最高可获得3倍保额。平安鑫祥21保障有这些内容:重疾三倍赔付、保单分红、满期返还、身故保障。

一、平安鑫祥21保什么?划算吗?

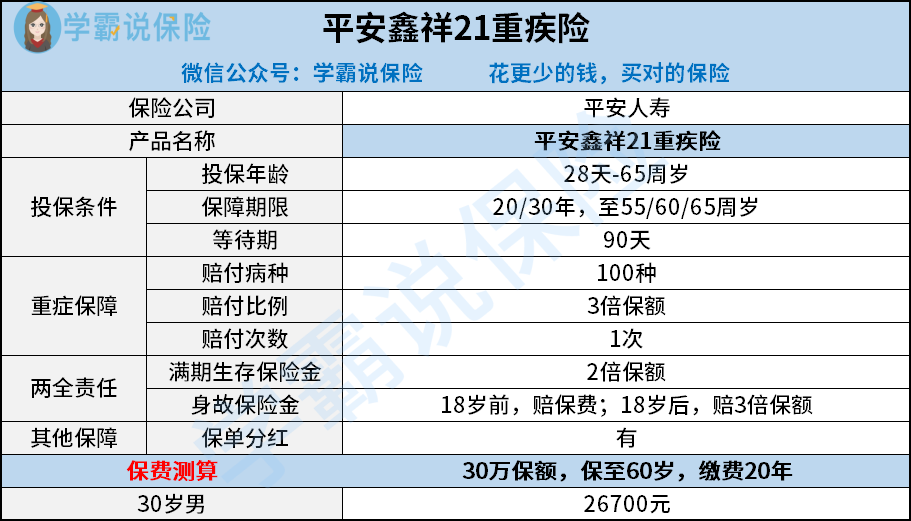

闲话就不多说了,我们先来看一下平安鑫祥21的保障内容:

平安鑫祥21的保障责任有以下几种:重疾保障、满期返还、身故保障以及保单分红。这就给大家挨个介绍一下:

1、平安鑫祥21的重疾保障

平安鑫祥21保障的重疾共有100种,在保障期内罹患重疾可以得到三倍赔付,已经是非常高了。

可是在如此昂贵是价格之下,这个赔付比例完全丧失了优势。依据上图的缴费方式,30岁男性购买30万保额的平安鑫祥21保费就需要两万多了,这个价格,完全可以买到两份普通重疾险,并且有50万的保额,市面上不少重疾险能有重疾双倍赔!

倘若预算有限,配置重疾险保障才是首位,保费便宜,高性价比重疾险推荐: 《榜单推荐:最值得买的新定义重疾险竟然是这十款!》baoxian.2239.com

《榜单推荐:最值得买的新定义重疾险竟然是这十款!》baoxian.2239.com

2、平安鑫祥21的保单分红

看到分红这一词,相信不少人都会觉得,平安鑫祥21好像还不错,不仅得到了保障,竟然还有理财的功能。

但是学姐不得不打破大家的这个幻想,平安鑫祥21的分红是不确定的,可能很少,也可能为零,心理准备可要做好了!

3、平安鑫祥21的满期返还

举个例子,在老李30岁的时候,买了平安鑫祥21重疾险,每年的保费是26700元,要20年才能缴清,没得重疾顺顺利利得活到了60岁。

那么他就可以得到一笔60万的返还金,算算年收益利率,0.57%,免费得到一份保障!

听起来好像很划算,不过大家还是要注意!羊毛出在羊身上!

和普通重疾险相比,平安鑫祥21的保费贵了2万多。这么多年多交的保费,大概就是保障期满后返还的保险金,年收益率也才1.97%,还比不上支付宝的余额宝!

更别说去跟那些年收益在3%以上的理财险比,这份高收益理财险保障大家不妨看看,你就会发现买平安鑫祥21亏大了:《高收益理财保险榜单新鲜出炉!》baoxian.2239.com

4、平安鑫祥21的身故保障

平安鑫祥21的身故保险金实际上就等于它保额的3倍,这不就和给自己买一份寿险是同个意思嘛。

可是30岁男性买100万保额的寿险也就需要一两千,而且全残也基本都能赔。若买了平安鑫祥21,即使全残了也不赔,一点都不贴心!

选择这些定期寿险,大家获得的保障也会更加有效:《值得买的十大寿险排行!》baoxian.2239.com

以上这些还不是最糟糕的,学姐深入研究平安鑫祥21,发现它还有这些致命的缺陷!

二、平安鑫祥21的致命缺陷大揭秘!

1、平安鑫祥21保障不全面

平安鑫祥21除了重大疾病之外是不保障其他疾病的,这说明了它的理赔门槛很高,病情重大的时候才能获得赔付。

就说现在市面上许多的重疾险来说,除却保障重疾外,还保障轻症和中症这些比重症轻的疾病,这样一来理赔会更容易一些。

就不提前面所讲的,平安鑫祥21的保障内容中是没有癌症二次赔的,假如不幸患癌症且可能复发概率的情形下,后续的生活其实就会缺乏一个强有力的保障。

对癌症二次赔重要性理解的还不够透彻的朋友们,通过这篇文章就可以知道它的重要性了:《「癌症二次赔」是什么?真的有必要附加吗?》baoxian.2239.com

如果对保障方面的力度等还有一定需求的话,平安鑫祥21显然并不能满足需求。

2、平安鑫祥21无法保障终身

另外平安鑫祥21只能选择保障定期,最长能保障至65周岁,后续的保障将停止。在65岁之后,刚好就是重疾发病的高峰期!

等到这个时候,再想买重疾险就难了!

很多重疾险的最晚首次购买年龄是规定在65周岁以下,到了这个岁数的时候,到最后就算年龄符合要求,最后被拒保的原因也很有可能因为身体原因!

学姐总结:看到这里大家就知道了,平安鑫祥21看似保障很多内容,但其实哪个都保的不全面,性价比一点都不高!大家一定要谨慎入手哦!